登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

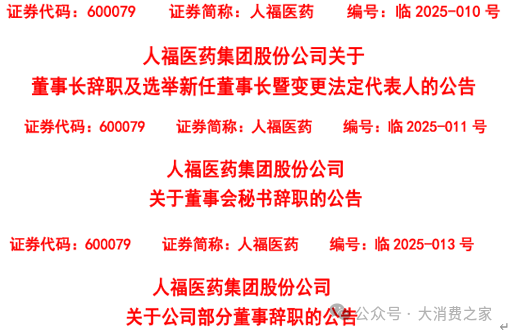

2025春节假期前,人福医药(维权)(600079.SH)连续发布多项高管人事变动公告。其中,董事长兼法定代表人李杰及董事会秘书李前伦因工作调整辞去关键职务,但李杰仍担任董事,李前伦继续担任副总裁。此外,张小东和王学海也辞去了公司董事职务。

原董事长退居一般董事,副总裁不再兼任董秘

对于企业而言,董事长作为公司的领航者,其决策通常对公司的战略方向起着决定性作用。

公开资料显示,李杰1955年出生,现年70岁,本科学历,正高级工程师,2003年5月起任人福医药董事,2006年9月至2020年4月任人福医药总裁,2020年4月起任人福医药党委书记、董事长。

李杰经营管理战略强调“归核聚焦”,通过剥离非核心资产、优化业务与研发、强化营销等战略的实施,巩固现有产品竞争力。他还重视研发,提升效率求成果,并视人才为发展核心,不断优化人才梯队,以此支撑人福医药长期持续发展。

图中人物系 人福医药前董事长李杰

在他的任期内,人福医药在生物医药与医药制造领域稳步推进,诸多战略得以落地实施。近五年的三季报营业收入节节攀升,从2020年的148.46亿元一路涨至191.43亿元,连续四年同比增长,年复合增长率达6.56%。

此外,李杰同时也在宜昌人福医药有限责任公司长期担任董事长,而宜昌公司作为人福医药的重要子公司,是亚洲最大的麻醉药品研发生产基地之一,产品远销50多个国家和地区,李杰在其中的领导作用不言而喻。如今他突然卸任董事长一职,难免让市场对公司未来的战略延续性产生疑虑。值得注意的是,李杰并非离开人福医药,仅辞去了董事长和法定代表人的职务,但仍担任公司的董事。

周汉生接任人福医药董事长一职,其背景与资历也备受市场瞩目。公开资料显示,周汉生62岁,应用化学博士,自2017年起担任公司董事,同时兼任人福医药母公司及部分子公司的董事。

周汉生与李杰长期搭档,除了积累丰富的医药从业经验与深厚的行业资源,相比于其前任,新董事长也具备年龄优势。对于上任后在经营与管理方面将带来哪些变化,能否延续李杰时期的发展优势,以及能否带领公司在行业内实现新的突破,市场也将密切关注。

图中人物系 人福医药董事长周汉生

董事会秘书李前伦在董事长辞任的次日也提请了辞任,李前伦1979年出生,法学博士,高级经济师。曾任天风证券和武汉光谷创投基金总经理等职,2013年5月起任人福医药副总裁和董秘。与李杰的情况相似,李前伦并未离开人福医药,只是辞去了董事会秘书的职务,但仍担任公司的副总裁。

图中人物系人福医药原董秘、副总裁 李前伦

在董事会秘书空缺期间,暂由公司总裁邓霞飞代为担任董秘。根据证券法规定,当上市公司董秘职位出现空缺时,公司可以指定一名高管代行董事会秘书的职责,并报证监会及交易所备案。人福医药或应尽快选定合适董秘人选,因总裁需专注运营等管理,与董秘职责迥异,兼任或可能对信息披露及与投资者的沟通方面产生影响。

人福医药的董事张小东和王学海也同日辞职,不同的是,张小东将继续留任公司承担其他职务,而王学海将不再担任公司任何职务。

利润出现下行拐点,研发提升或成增长新动力

人福医药赶在春节前进行了如此重要的人事变动,但值得注意的是,截至1月27日,公司仍未公布2024年业绩预告。不过从公司2024年已发布的财报数据来看,其整体业务表现呈现出较为复杂的发展趋势。

2024年前三季度,公司实现营业收入191.43亿元,同比增长5.70%,这显示出公司在市场拓展方面取得了一定成效,业务规模稳步扩大。但是扣非净利润为15.1亿元,同比仅上升1.21%,稀释每股收益0.97元/股,同比下降11.01%,这一数据又表明公司在盈利能力上有所下滑。

人福医药营业收入增长主要得益于公司在核心业务领域的持续深耕。在药品和医疗器械板块,公司凭借产品质量过硬以及多学科推广策略的有效实施,实现了国内外市场销售额的持续增长。在销售渠道拓展方面,公司加强了与各级医疗机构的合作,特别是在基层医疗市场的布局,进一步扩大了产品覆盖范围。

但回溯近几年前三季度的归母净利润数据,会看出先扬后抑的趋势。2020年为6.13亿元,2021年为10.94亿元,同比大增78.55%,2022年为22.25亿元,达到顶峰,同比大增103.37%。或许因为过快的增长对未来有所透支,之后转入下行区间,2023年为17.67亿元,同比下降20.50%,2024年全年数据尚未公布,前三季度15.90亿元,同比下降10.12%。

归母净利润下滑的背后,可能存在多方面的因素。从成本端来看,原材料价格的上涨或许不能成为借口,因为近五期的三季报来看,营业成本占营业收入的比例呈现了持续下降的趋势,尤其2023和2024年,归母净利润下滑的同时,营业成本率下降得更快。

在期间费用方面,销售费用率基本保持稳定,维持在18%左右,管理费用率也较为稳定,保持在7%左右,财务费用率变化不大且占比较低。然而,归母净利润下滑更可能是由于研发投入的持续增加,这在一定程度上压缩了利润空间。

近五年前三季度的研发费用持续增长,2020年至2024年的数据分别为5.17亿元、5.84亿元、6.36亿元、10.01亿元和10.93亿元,不仅绝对金额有所上涨,研发费用率也呈上升趋势,依次为3.49%、3.93%、3.91%、5.53%和5.71%。

实际上,人福医药为了保持在医药创新领域的竞争力,不断加大对新药研发的投入,这可能短期内形成业绩压力,但或有助于助力公司的业绩的中长期增长。公司在2024年也取得了显著的研发成果,氨酚羟考酮片、盐酸氢吗啡酮缓释片、芍药甘草颗粒、麦考酚钠肠溶片、艾地骨化醇软胶囊和恩扎卢胺软胶囊等新产品获批上市。

此外,麻醉镇痛领域的苯磺酸瑞马唑仑用于结肠镜检查的镇静、支气管镜诊疗镇静、全身麻醉诱导与维持,ICU镇静适应症处于II/III期临床阶段;磷丙泊酚二钠用于成人全身麻醉的诱导,且正在开展用于成人ICU患者的镇静、成人全身麻醉的诱导和维持两项临床试验。

这些研发成果不仅展现了人福医药在创新药物研发方面的持续投入和进步,也为其未来的市场竞争力和业绩增长提供了有力支撑。在新任董事长及管理团队的引领下,能否将这些成果转化为利润增长的动力,市场将密切关注。

还没有评论,来说两句吧...