来源:快刀财经

重庆啤酒10年来首次营收利润双降。

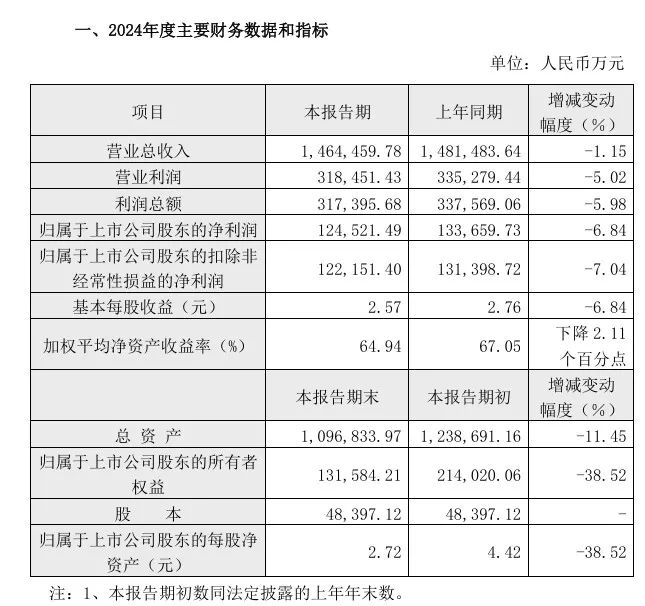

据最新业绩快报显示,2024年重啤实现营业收入146.45亿元,比上年同期减少1.15%;归母净利润12.45亿元,比上年同期减少6.84%。

这也是2014年以来,公司出现的首次营收利润双降。

要知道,在此之前,重啤的目标是“2024年营收实现中高个位数增长”,多家证券机构亦是预测其将实现超157亿元营收。现实可谓大跌眼镜。

如果拉长时间线,重啤式微早现端倪。

2021-2023年,该公司营收、净利润同比增速皆在持续下滑,营收增速分别为19.9%、7.01%、5.53%,净利润增速分别为8.3%、8.35%、5.78%。

长期关注在二级市场的投资者,也早早离场。据雪球显示,2021年重啤巅峰时期股价可达188.52元,而截止2月10日的跌停价50.31元。

按此计算,其市值已经蒸发超73%。

01

高端化受阻

对于营收净利双降的原因,重啤在业绩报告中表述不多。其提及,“受啤酒消费场景和消费习惯转换的影响,啤酒行业在餐饮和娱乐渠道等现饮消费场景承压。”

然而,这样的理由似乎很难被外界所接受。毕竟,同期公布业绩的燕京啤酒,扣非净利预计同比增幅就高达89.91%~113.90%。

而在2021年-2023年,重啤连年增幅放缓的境遇下,体量相当的燕京啤酒归母净利润却同比增幅达到15.82%、54.51%、83.02%。

“啤酒场景承压”之外,高端化受阻或许才是重啤增长乏力的关键。

2013年,嘉士伯成为重啤的控股股东后,就提出了“本地品牌+国际品牌”的品牌组合。直到2020年,重啤成为了嘉士伯在中国运营啤酒资产的唯一平台,高端化战略开始加速推进。

但从销售情况来看,其高档产品的增速却并不理想,从2021年开始一直在降,去年甚至出现了负增长。

值得一提的是,2023年,重啤主动把高档产品的价格从10元降到了8元以上,把乐堡纳入了高档产品阵营,借此提高高档产品的收入占比,但即便如此也没能挽回高档产品增速下滑的颓势。

去年,重啤继续加大对高档产品的投入,比如嘉士伯品牌,重啤2024借势欧洲杯,推出了长达几个月的“懂追球,就喝嘉士伯”的品牌活动。乐堡也接连赞助了爱奇艺、优酷等平台的自制综艺节目,还邀请了GAI与Asen作为代言人。

尽管重啤在高端化上做出了巨大的投入,但收入却在下滑。2024年前三季度,重庆啤酒高档产品收入76.25亿元,同比减少1.24%;主流产品收入47.64亿元,同比增长0.03%;经济产品收入3.18亿元,同比增长14.84%。

不难看出,占营收最低的经济产品增幅最高,而占比最高的高档产品却出现了同比下滑。

对此,有业内人士表示,“受外部客观环境影响,啤酒行业整体消费力受到冲击,高端啤酒在经历前期的快速增长后,进入了发展瓶颈期。”

但作为行业TOP级选手,这样的行业共性挑战不应该成为重啤的借口。同样是加码高端产品线,燕京啤酒就靠U8产品的增长实现了营收与利润双双大增。

酒类专业媒体《XN知酒》评论,这显示出市场对重庆啤酒高端品牌的认可度不足。

此外品牌文化层面的缺失也是重啤在高端这条路上越走越难的原因。

当下年轻一代文化自信,品牌所带来的情感归属与文化共鸣,已然成为年轻人的消费决策之一。细看燕京U8,过去这两年大量结合传统文化拍摄温情、走心、催泪的TVC大片,甚至与春晚合作成为啤酒行业“年”文化倡导者。

然而,嘉士伯入主后,重啤在传统文化输出较为薄弱。其任用外来高管,强推外资品牌,在文化共鸣层面很难与市场需求对齐。

02

基本盘溃散

对于重啤而言,当下最大的危机不是高端化受阻,而是在高端产品竞争力不足的同时,减弱了大众产品、经济产品的原有优势。

业内人士提到,重啤将过多资源投向高端,大众产品投入不足,导致业绩基础盘优势未能保持。

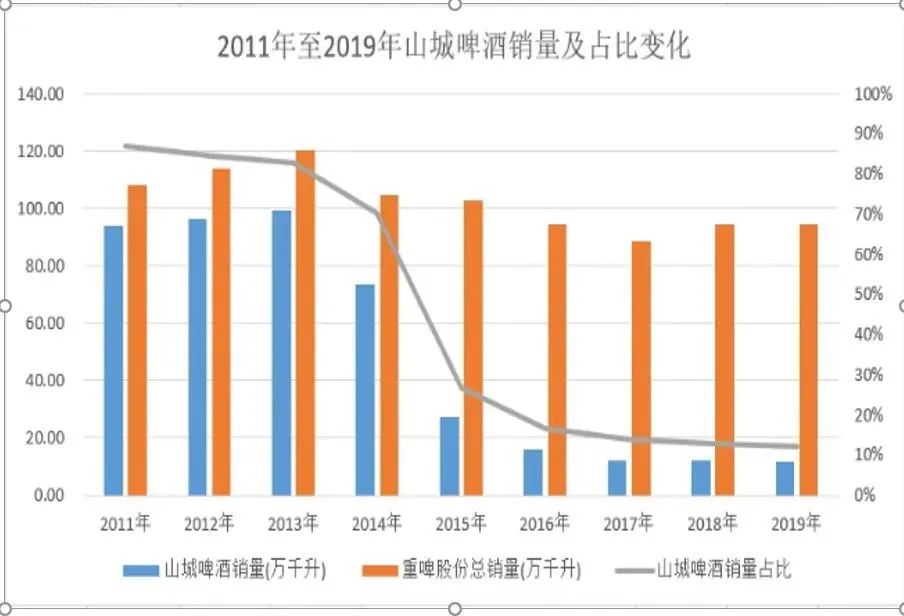

为了大力推动嘉士伯、乐堡等高端化品牌的发展,甚至一度影响旗下经济型产品的发展,最典型的就是山城啤酒。山城啤酒曾经是重啤的销售主力,巅峰时期在重庆啤酒市场的占比高达95%,在西南占比也在60%以上,是重啤旗下一个非常强劲的本土品牌。

但嘉士伯正式控股重啤之后,主推国外品牌,导致山城啤酒销量断崖式下滑,从年销量100万吨下滑到10万吨不到,市场缩减超90%。

2023年“重庆”牌等本地品牌的总销量为203.87万千升,但“山城”啤酒销量仅为9.84万吨。

去年8月,重啤多年的合作伙伴、拥有山城啤酒品牌使用权的重庆嘉威公司发布声明,怒斥嘉士伯重啤雪藏民族品牌,掀起轩然大波。

那条声明浏览量很快就突破了10万+,多个媒体、大V跟进报道,全网流量数千万,不少消费者“强烈呼吁山城啤酒回归”,去年的半年业绩说明会上,也有不少投资者追问重啤为什么放弃有广泛消费基础的山城啤酒,但无一例外都被无视了。

不管是合作伙伴的声讨,消费者的呼吁,还是媒体和投资者的质疑,嘉士伯和重啤都采用了不回应、不作为的冷处理。并且其工作人员曾对媒体直言,不予置评,想“就此降温”。

这无疑是把民意、把消费者的真实意愿和需求按在地上摩擦。

事后很多网友表示要抵制嘉士伯重啤,直到山城啤酒回归。重啤四季度营收超预期下滑了11.48%,这其中或许就有民意反噬的因素。

如果它继续傲慢,继续站在舆论、人心的对立面,是否会引发消费者对整个重啤产品线的抵制?未来不容乐观。

03

重庆啤酒何去何从?

截止目前来看,重啤可谓内忧外患。

首先是产品结构失衡,竞争力减弱。2024年下半年以来,整个啤酒行业陷入消费需求低迷的困境,高端化趋势明显放缓,大众产品回归主流市场。

在此情况下,重啤产品结构出现失衡迹象。前期大量资源倾斜到了高端化,而像“山城”啤酒近十年来没有公开推广活动,以至于主流产品特别是主流大单品缺失。

其次是跟消费者情感链接不足。

嘉士伯控股重啤以后,一直在用重啤的渠道做强自有品牌,嘉士伯、乐堡等外资品牌销量增长了70多倍,逐渐占据大部分市场份额,有文化底蕴和消费基础的山城啤酒等本土品牌反而被不断边缘化了。

过去增量时代副作用并不明显,但现在国内啤酒市场进入存量博弈时代,不同啤酒品牌间的竞争越发激烈,加上这几年国潮文化兴起,青岛啤酒、燕京啤酒都在打文化牌,复兴老国货品牌。

重啤一味发力外资品牌的劣势就逐渐显露出来了。

重啤如果想挽回下降的颓势,调整品牌战略迫在眉睫,放弃对外资品牌的倾斜,焕新本土品牌的地位和市场价值,对本土市场、本土品牌、对消费者抱以足够的尊重,或许还有继续一战的机会。

还没有评论,来说两句吧...