来源:川阅全球宏观

作者:裴明楠 邵翔

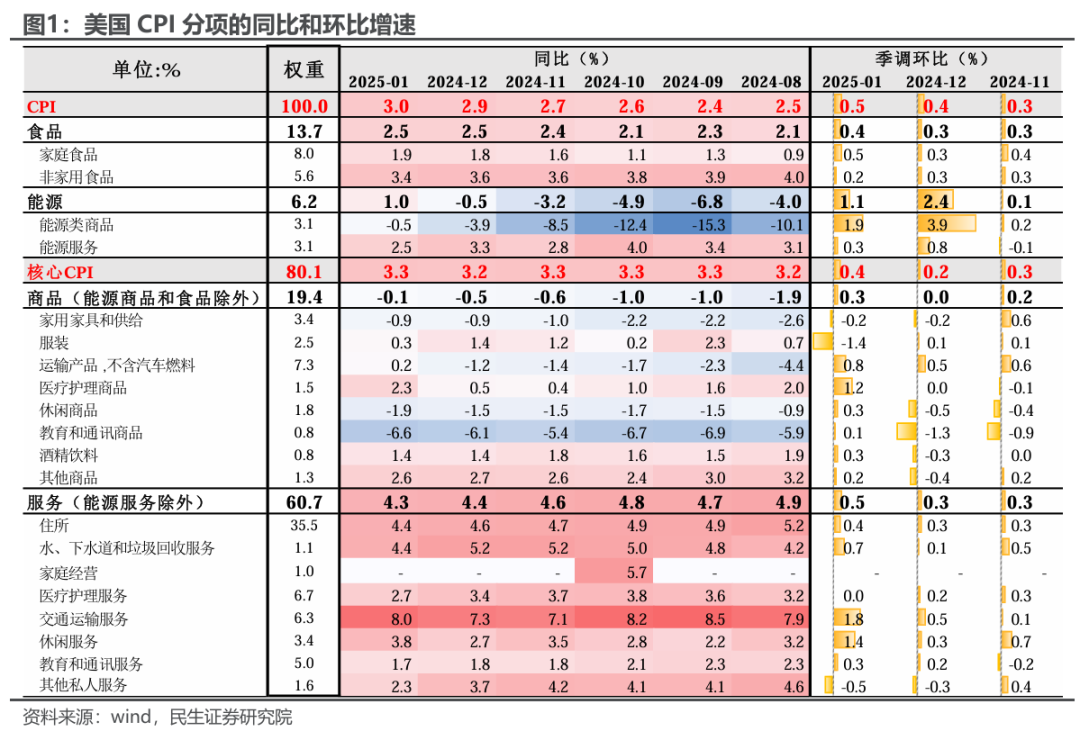

“烫手”的通胀,可能让特朗普“出牌”的手犹豫了。当地时间2月12日,美国公布1月CPI超预期上行,不仅食品和能源价格坚挺,核心商品、核心服务的环比增速均明显上行。好在特朗普之前预告的本周二、三签署“对等关税”迟迟未定、默契地避开了CPI数据,没有给市场“火上烧油”。美元和美债收益率在CPI发布后的2小时内攀升,后有所回落。

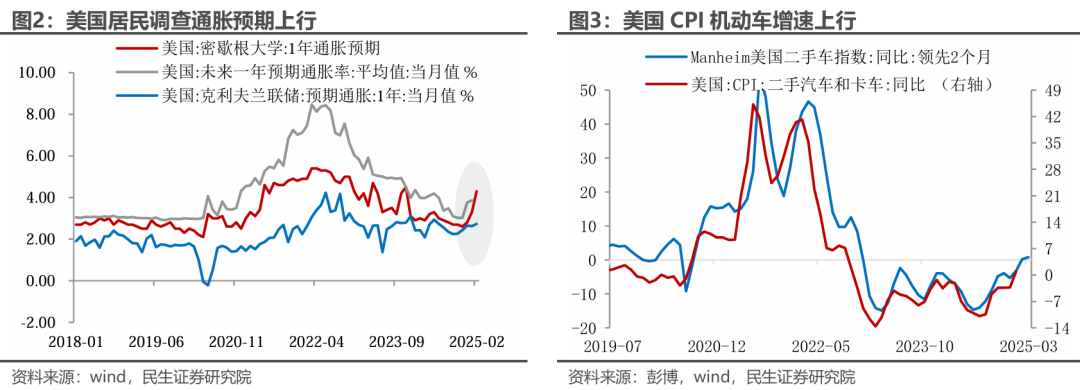

不仅是CPI攀升,居民通胀预期的反弹,也给特朗普的政策出牌敲响警钟。1月份美国密歇根调查1年期居民通胀预期由3.3%飙升至4.3%。纽约联储、克利夫兰联储的通胀预期调查也在上行。当前财政压力下,美政府对压低长端利率也有较大诉求,因而政策出牌也需更谨慎,如果利率继续走高,将对经济形成较大下行压力(图4)。

通胀“绑住”关税的手?我们在报告《沙盘推演:特朗普关税的原点与终点》中分析,特朗普团队的立场分歧:有贸易和移民立场偏温和、重视呵护GDP和美股的“经济增长派”;也有更强调重塑全球贸易格局的“经济民族主义”。特朗普则在两者间权衡排序,通胀现状下,似乎不宜将天平倒向后者。

“对等关税”后续怎么推进?白宫周三表态,特朗普可能会在周四与印度总理莫迪会面前宣布“对等关税”计划。

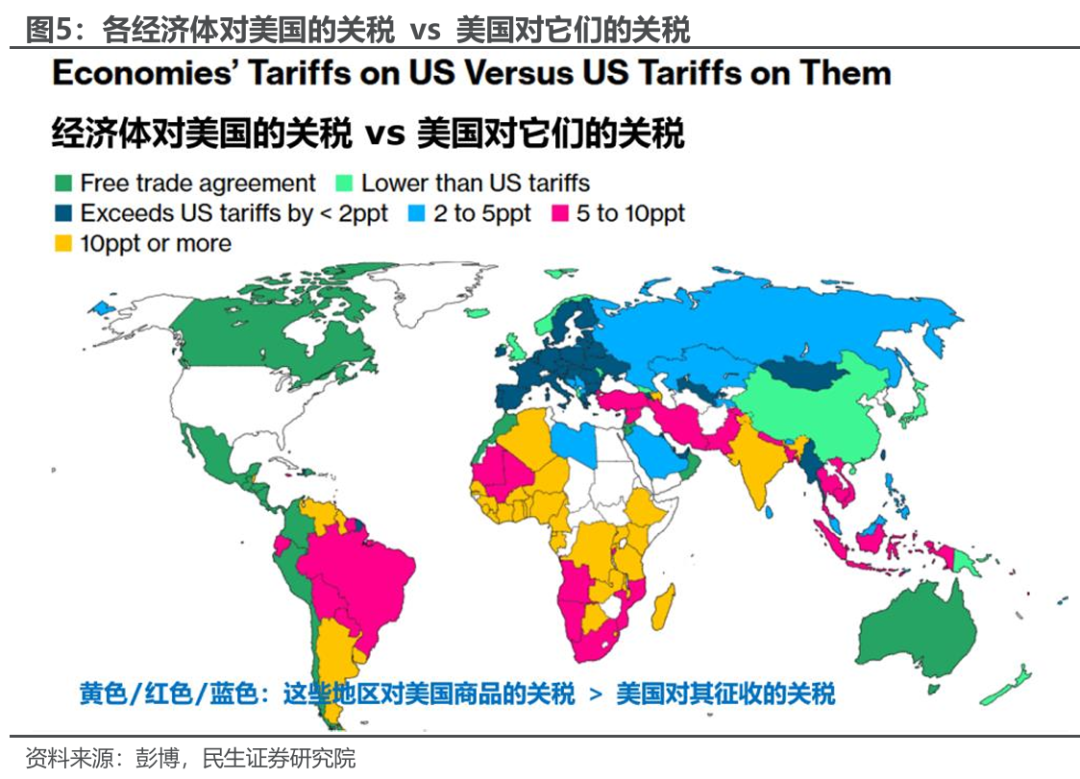

我们认为内容安排上,可能给对方国家留出更多的调整空间。例如,欧盟、印度和美国的贸易中,美国征收的关税税率明显更低;如果欧盟、印度愿意主动下调对美的关税税率、方便美国商品打开市场,美国或也会提供相应的动态调整机制,甚至提供豁免机制。

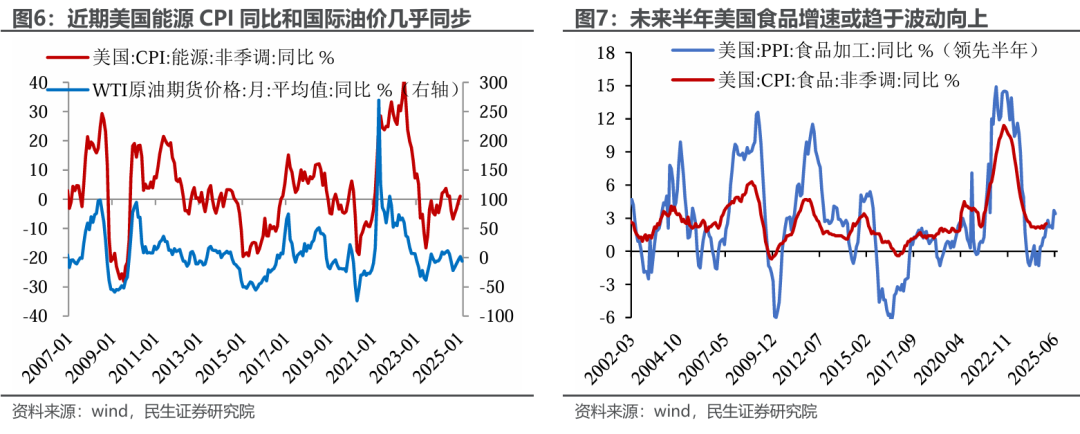

俄乌缓和,可能也是缓解通胀担忧的“筹码”。CPI能源项与国际油价变动几乎同步,因此稳定中东和国际油价至关重要。2月12日特朗普表示,与普京进行了“富有成效的电话”讨论了结束俄乌问题的共同愿望及会面的可能计划。

特朗普已经宣布的关税计划,对通胀有何潜在影响?

1、加墨25%关税(已推迟至3月4日)

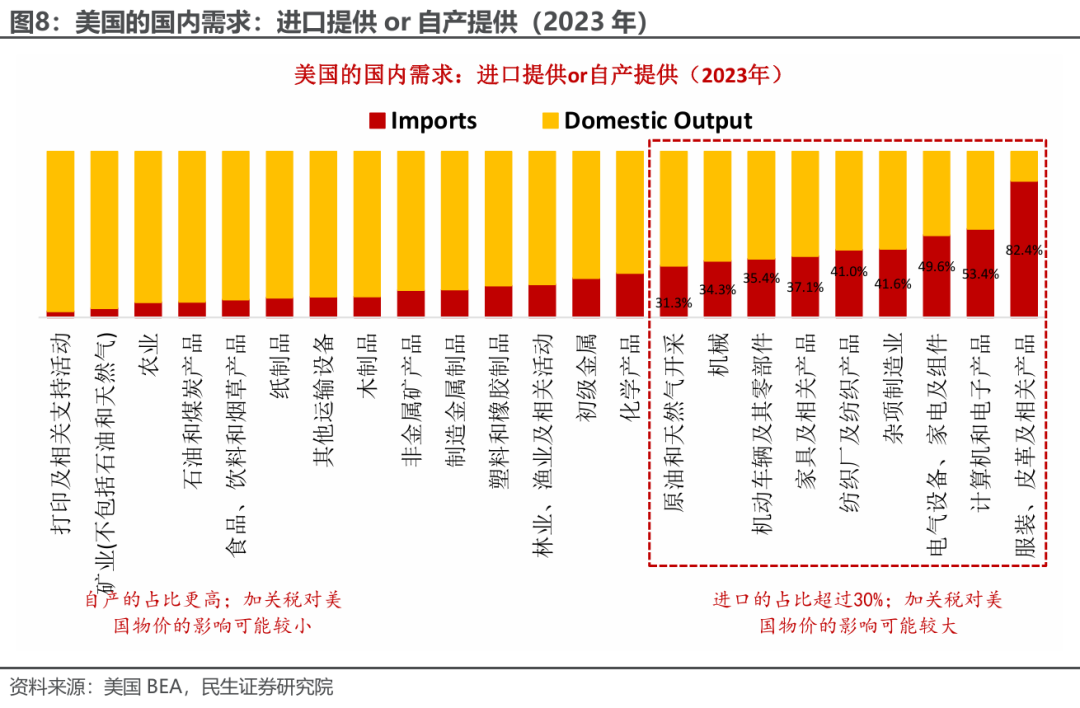

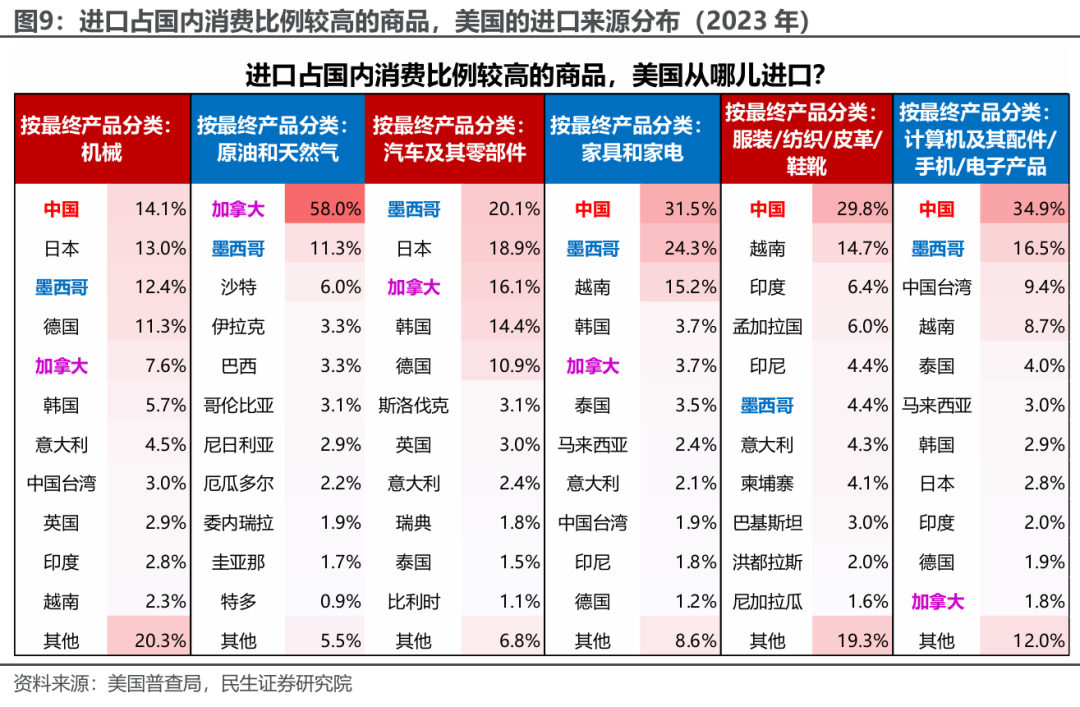

从美国国内需求的供应结构看,纺服/计算机和电子产品/家具/机动车及零部件/原油和天然气,这些对外依赖高,因此价格受关税影响大。其中,原油天然气、机动车及零部件进口中,加墨的商品占比尤高。美墨加产业深度融合,生产过程需多次跨境,价格影响也是多次“25%关税”的叠加。加墨全面关税对美国商品售价影响较大,我们认为该关税或在3月4日前降级甚至取消。

美联储下一次降息的预期时点进一步推迟。美联储主席鲍威尔周二表示“中性利率已经上升”“不需要急于降息”;特朗普则在次日喊话降息、配合即将到来的关税。CPI公布后,市场预期下一次降息在今年10月。我们认为,眼下白宫对压低长端利率有较大诉求,控制住“再通胀”的苗头比重塑供应链更迫切。短期内关税口号声音响亮、但实际执行或偏谨慎。

风险提示:特朗普政策超预期,美国经济基本面变化超预期。

还没有评论,来说两句吧...