2025/06/06 纸浆周报:宏观风险扰乱交易节奏

主要观点

核心观点:区间震荡

宏观风险下,轻仓短线为主。

进口顺挂现货后续仍存压力,且下游需求淡季缺乏支撑,压力仍然向下,但下方空间有限,主要是由于针叶报价已接近浆厂成本线,近期银星长协平报,阔叶长协采购需求改善。宏观多空刺激反复,节奏难以把握。

近期多空双方仍然存在分歧,盘面整体仍以区间内运行为主。

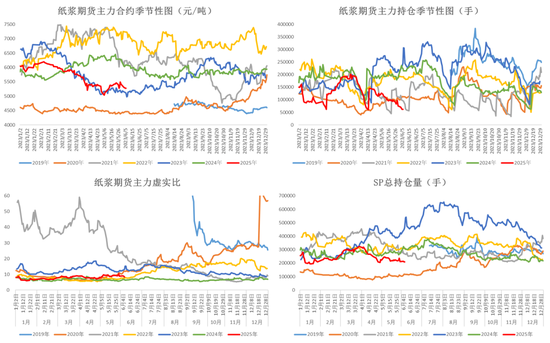

国内供需:中性偏空 国内港库连续两周去库但绝对库存仍在高位,银星进口仍然顺挂,近期现货成交有所好转,但后续国内现货仍存压力,下游仍以刚需采购为主。

国外供需:中性4月浆厂累库、欧洲港库去库,海外需求端变化不大,欧美浆价出现下跌迹象,阔叶端更加明显。

下游供需:中性偏空终端需求未见实质性好转,文化纸价格出现下滑,淡季下游缺乏支撑。

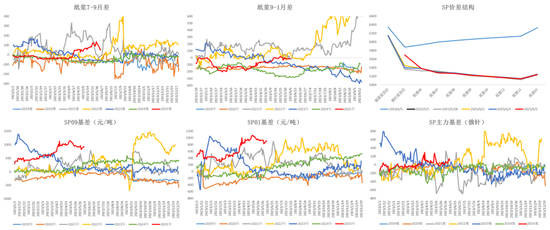

现货价差:中性

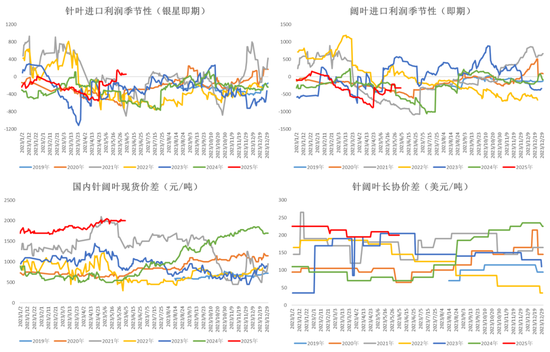

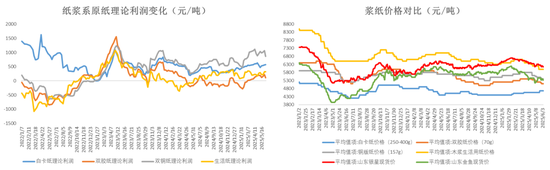

6月Arauco长协平报,目前进口仍然顺挂,现货后续仍存压力;针阔价差继续维持高位。

截至6月5日,针叶即期进口利润约59元/吨,阔叶进口利润约-317元/吨,针阔价差约2000元/吨。

宏观因素:中性反复中美通话,但美国数据不佳,且特朗普和马斯克矛盾先是激化,之后快速缓和,宏观反复,节奏难以把握。

01

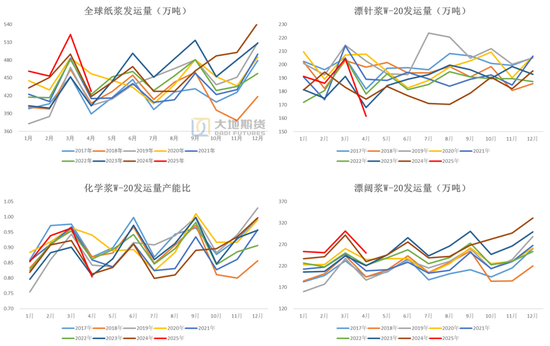

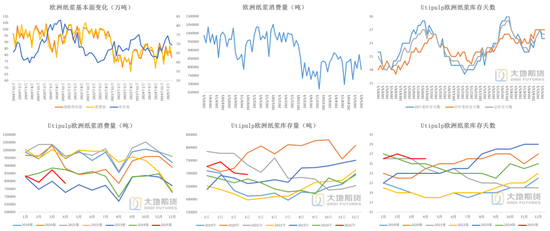

全球阔叶发运好于针叶

欧美浆价出现下跌迹象

针阔发运分化明显

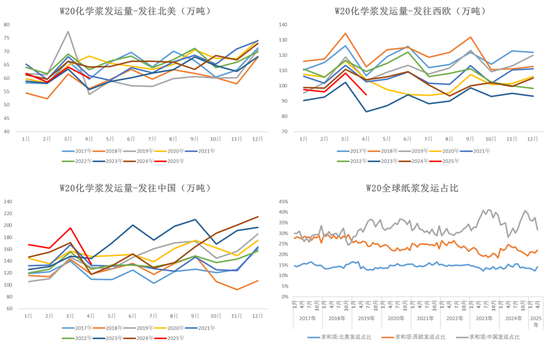

中国4月发运占比提升

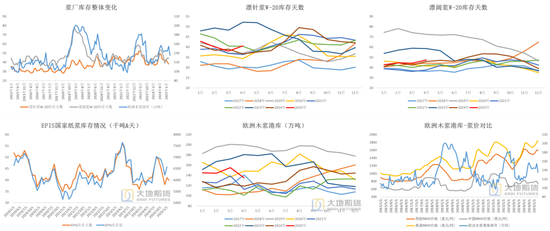

4月浆厂累库、欧洲港库去库

欧洲消费仍然疲软

Utipulp大地期货研究院

海外浆价转跌

5月中美欧三地阔叶浆价都出现了50美金左右的下跌,欧洲针叶浆价也出现下跌,相对来说美国较为坚挺,针叶平报、阔叶小跌,中国仍然是价格洼地。

截至6月5日,欧洲漂针浆面价1595美元/吨,漂阔浆面价1178美元/吨,国内漂针浆715美元/吨,漂阔浆515美元/吨。

02

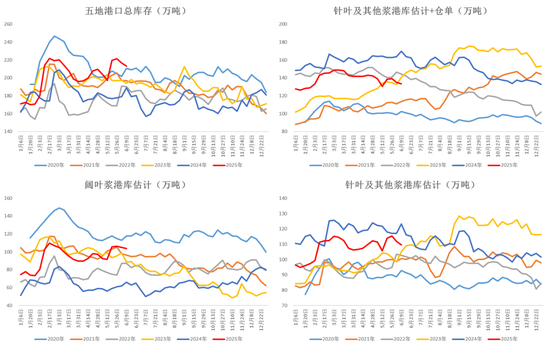

国内纸浆港库持续去化

但现货端后续仍存压力

国内纸浆港库本周继续去库

进口顺挂维持,现货仍存压力

6月Arauco长协报价平报,现货市场目前仍然顺挂,虽然近期成交有所好转,但后续仍存压力。

低仓单+高港库:去年高仓单+低港库,今年恰好相反,会对基差和月差产生不同影响,但港库+仓单总库存今年还是偏高,现货压力仍然存在。

2025年6月5日,国内针叶浆进口利润(即期)约59元/吨,阔叶浆进口利润约-317元/吨。

Arauco 6月报价平报:针叶银星740美元/吨,阔叶明星无量供应,本色金星620美元/吨。针叶报价整体在700-740美金,阔叶在500-510美金。

针阔价差维持高位:国内针阔现货价差约2000元/吨。

现货仍存分化

03

淡季下游仍缺乏支撑

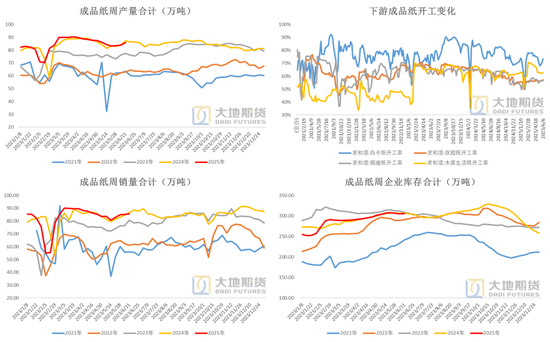

成品纸产销季节性修复

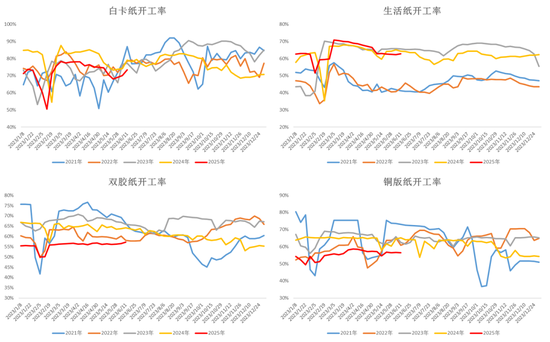

成品纸开工数据

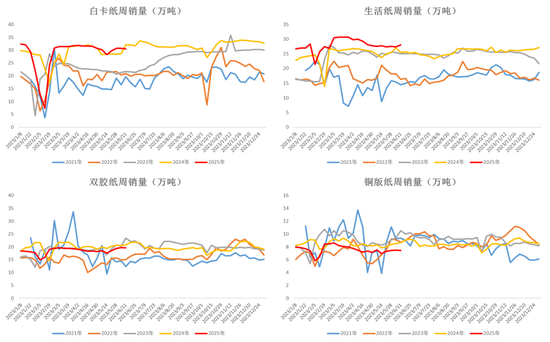

成品纸纸销数据

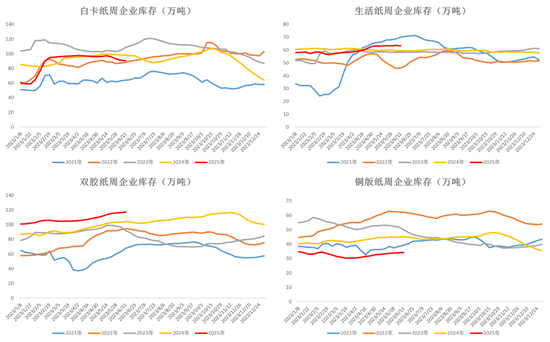

成品纸企业库存情况

淡季下游维持刚需为主

近期白卡生活纸价格相对稳定,文化纸价格有一定下跌,整体来看终端需求并未出现实质性改善,原料采购也仅以刚需为主。

04

价格及价差

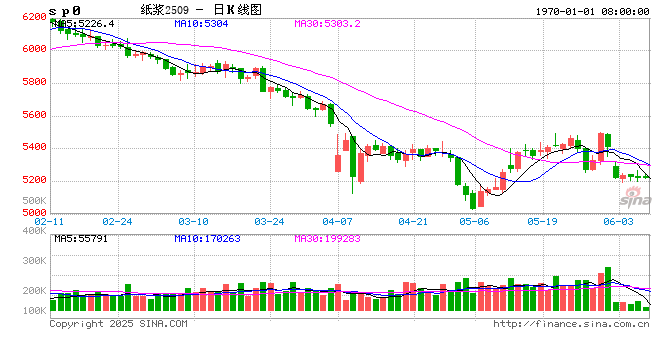

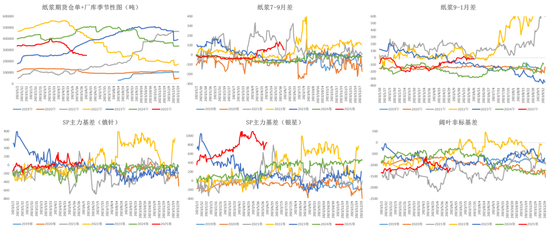

盘面量价变化

基差及月差

赵晨雨

从业资格号:F03089404

投资咨询证号:Z0019678

研究联系方式:zhaocy@ddqh.com