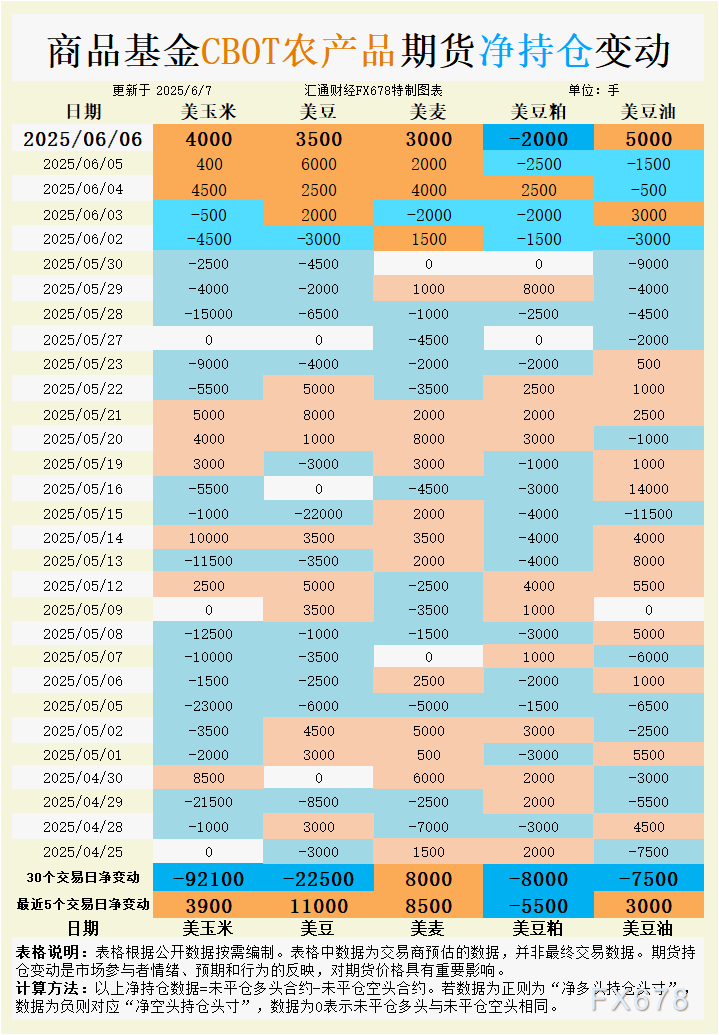

汇通财经APP讯——周六(6月7日),芝加哥期货交易所(CBOT)谷物期货市场呈现温和分化走势,市场情绪受到基本面消息、持仓变动及国际交易动态的综合影响。美玉米、美大豆、美小麦期货在基金增持净多头背景下展现一定韧性,而美豆粕则因需求疲软承压,美豆油受生物燃料需求预期支撑表现坚挺。最新数据显示,6月6日大宗商品基金在玉米、大豆、小麦和豆油上增加投机性净多头,但在豆粕上加码净空头,反映市场对各品种前景的分化预期。美国中西部作物天气良好、国际交易动态以及关税言论持续驱动市场情绪。

本文基于最新持仓变动、基差数据和基本面信息,分析美小麦、美大豆、美豆油、美豆粕和美玉米的交易情绪与市场影响,并展望盘面走势。

根据汇通财经观察,海外交易商估算的结果显示:

2025年6月6日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

美小麦:俄乌局势与供应预期博弈

美小麦期货在6月6日受到基金增持净多头3000手的支撑,主力合约价格在5.49-1/4美元/蒲式耳企稳回升,较前日上涨6-3/4美分。过去5个交易日,基金累计增持净多头8500手,显示短期看多情绪升温,但30个交易日净多头仅增8000手,表明中长期看涨信心有限。基本面看,美国农业部(USDA)最新作物进展报告显示,截至6月1日,美国冬小麦收获进度仅3%,低于市场预期,而春小麦和冬小麦优良率分别为50%和52%,超出预期,反映近期降雨改善生长条件。然而,南部平原持续降雨可能威胁作物质量,硬红冬小麦(HRW)现货基差保持稳定,农户因价格低迷销售意愿较低,限制基差上行空间。

国际交易方面,俄乌局势的不确定性为小麦价格提供潜在支撑,但欧盟对乌克兰农产品重新施加关税和配额可能抑制其出口,间接利好美国小麦需求。埃及近期取消小麦招标,显示全球需求疲软,短期内限制价格上行。市场情绪在供应过剩担忧与地缘风险支撑间摇摆,短期盘面可能在5.40-5.60美元/蒲式耳区间震荡,需关注USDA周一更新的作物报告及国际局势动态。

美大豆:需求忧虑与短期反弹并存

美大豆期货6月6日微涨,主力合约收于10.39-1/2美元/蒲式耳,基金净买入3500手,过去5个交易日累计增持净多头11000手,显示短期看多情绪回暖。然而,30个交易日净空头累计增加22500手,反映中长期看空压力。基本面显示,美国中西部天气条件有利,作物产量前景乐观,CBOT大豆可交割库存减少4.7%至934.5万蒲式耳,交割压力有所缓解。沿海地区基差因进口大豆通关加快而走弱,6月CIF大豆驳船报价较7月期货高70美分,较前日上涨2美分,FOB出口溢价稳定在78美分/蒲式耳。

国际交易方面,越南与美国贸易谈判进展可能削弱阿根廷在越南的大豆和豆粕市场份额,间接提振美国大豆出口预期。然而,巴西丰产预期及全球供应充裕继续施压价格。市场情绪受原油价格上涨和关税言论影响,短期看多动能可能推动盘面在10.30-10.60美元/蒲式耳区间偏强震荡,但USDA周一作物报告及出口数据将是关键指引。

美豆油:生物燃料需求提供支撑

美豆油期货在6月6日表现坚挺,主力合约收盘微涨,基金净买入5000手,过去5个交易日净多头增加3000手,反映市场对豆油需求的乐观预期。30个交易日净空头累计增加7500手,显示中长期看空压力仍存。基本面看,美国豆油出口需求强劲,USDA数据显示截至5月底出口量达8年同期最高,生物燃料需求增长为价格提供支撑。6月FOB出口溢价稳定在78美分/蒲式耳,基差保持坚挺,反映市场需求韧性。

全球植物油市场动态也影响豆油走势,印尼对使用过的食用油出口限制可能推高全球植物油价格,利好美豆油。市场情绪受能源市场波动和关税言论影响,短期内豆油价格可能在46-48美分/磅区间偏强运行。交易者需关注USDA供需报告及全球能源市场动态,以判断需求持续性。

美豆粕:需求疲软压制价格

美豆粕期货6月6日承压下行,主力合约收于295.90美元/短吨,下跌1.20美元/短吨,基金净卖出2000手,过去5个交易日净空头增加5500手,30个交易日净空头累计增加8000手,显示市场对需求前景的谨慎态度。美国国内豆粕需求疲软,4月底库存增至39万短吨,油厂开机率回升至225万吨/周,但下游提货积极性下降,未执行合同减少。6月CIF报价反映需求低迷,基差在铁路和卡车市场持平或偏弱。

国际市场方面,欧盟2024/25年度豆粕进口量同比增长26%至1768万吨,显示海外需求韧性,但乌拉圭获准向中国出口豆粕可能削弱美国市场份额。市场情绪受供应充裕和需求疲软双重压制,短期内豆粕价格可能在290-305美元/短吨区间低位盘整,USDA出口销售数据及油厂压榨节奏将是关键。

美玉米:出口竞争与天气利好交织

美玉米期货6月6日持平于4.38-1/4美元/蒲式耳,基金净买入4000手,过去5个交易日净多头增加3900手,但30个交易日净空头累计增加92100手,显示中长期看空情绪主导。基本面看,美国中西部6-10天降水量高于历史中值,作物产量前景乐观,CBOT玉米可交割库存减少15.09%至1145.5万蒲式耳,交割压力减轻。6月CIF玉米驳船报价较7月期货高65美分,FOB出口溢价升至82美分/蒲式耳,反映一定出口需求支撑。

国际交易方面,越南转向美国采购玉米可能提振出口预期,但巴西大丰收威胁全球需求,USDA数据显示上周玉米出口销售仅44.5万吨,低于预期。市场情绪受关税言论和南美供应竞争影响,短期内玉米价格可能在4.30-4.50美元/蒲式耳区间低位震荡,需关注USDA周一作物报告及南美产量动态。

未来趋势展望

CBOT谷物期货市场短期内可能延续分化走势。美小麦受俄乌局势和美国作物质量担忧支撑,价格或在5.40-5.60美元/蒲式耳区间偏强震荡。美大豆在短期多头动能和出口预期提振下,可能在10.30-10.60美元/蒲式耳区间运行,但中长期供应压力限制涨幅?

上行空间。美豆油因生物燃料需求和全球植物油市场紧张,价格可能在46-48美分/磅区间偏强运行。美豆粕受需求疲软和供应充裕压制,价格或在290-305美元/短吨区间低位盘整。美玉米在出口竞争和有利天气影响下,价格可能在4.30-4.50美元/蒲式耳区间震荡。交易者需密切关注USDA周一作物报告、出口销售数据及国际交易动态,以把握盘面方向。