国泰海通证券宏观研究认为,人民币汇率升值的同时美中利差反而走扩。核心原因在于美债利率上行反映的是信用弱化而非经济强劲。真正驱动力来自外贸企业结汇意愿提升。企业结汇行为主要锚定美元指数,美元资产波动率上升和信用受损促使企业加速结汇。

报告要点

近期人民币汇率与美中利差出现背离,本质在于:美债利率上行并非经济强,而是信用弱。因此,人民币受益于:1)美元资产信用折价,带动企业结汇意愿提升;2)高利率压制信用扩张,美国衰退预期强化。未来人民币汇率定价需要充分重视美元信用这个变量,弱美元环境也给国内流动性和政策空间带来更大的冗余度。

核心观点

央行或许并非近期汇率升值的引导者。

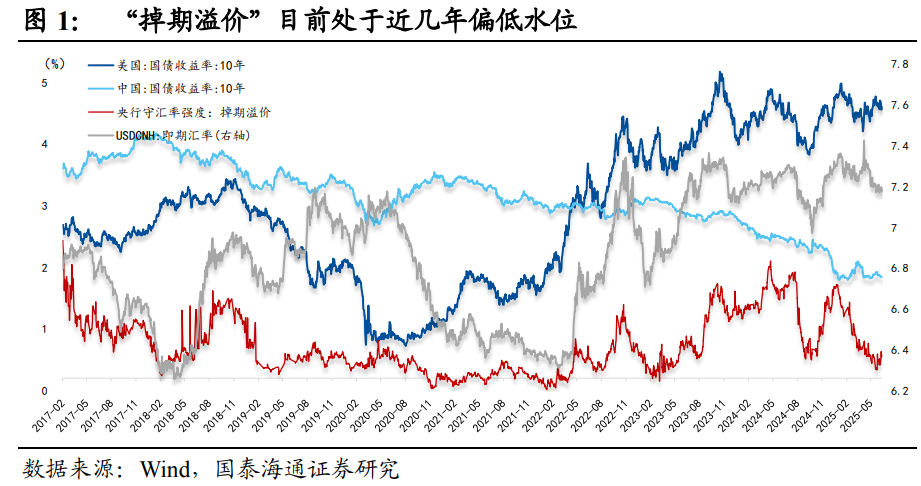

我们习惯于用“掉期溢价”(即:离岸市场与在岸市场的掉期点差)来跟踪央行守汇率的态度,该指标反映了央行在充当人民币远期多头的过程中,倾向于主动下调在岸市场的掉期点,与离岸市场形成一层溢价(我们称为“掉期溢价”)。

本质上是对于外资通过掉期交易购买人民币资产的超额贴息,以保证套期锁汇后的国内无风险收益率略高于美国。目前,该指标来到 2023 年初以来偏低水位(+200pips),说明在近期汇率升值的过程中,央行下调“掉期溢价”,来平滑汇率波动,而非主动引导升值。

国内投资者或许并非近期汇率升值的推动者。

由于居民部门换汇存在摩擦(额度限制),在货币市场难以充分表达观点。因此,我们倾向于用黄金的购买力平价(上海金/伦敦金)来表达国内投资者对于人民币汇率的预期。

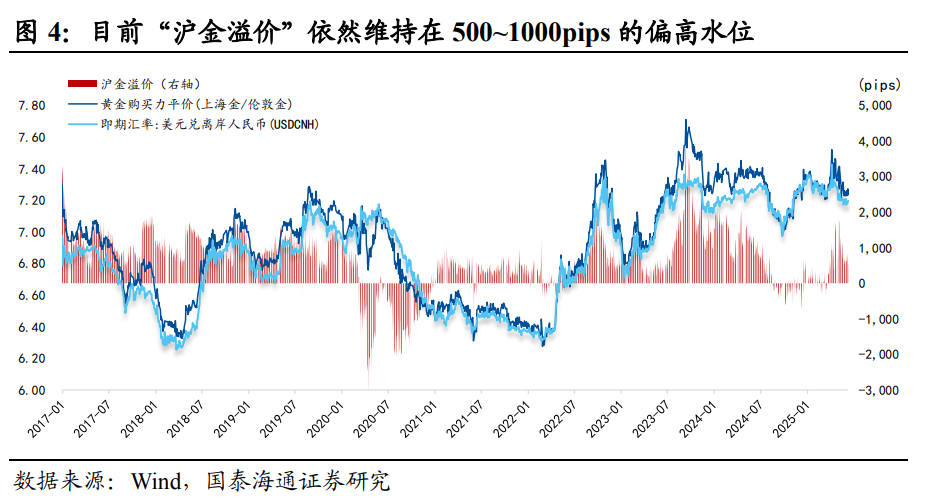

那么,“沪金溢价”(上海金/伦敦金-汇率)也就是国内投资者对当前汇率水平的定价分歧,也反映资本外流的倾向;目前“沪金溢价”依然维持在 500~1000pips 的偏高水位,意味着国内投资者对当前汇率在 7.2 以内的认可度存在分歧,因此其并非近期汇率升值的主要推动者,更多表现在跟随定价。

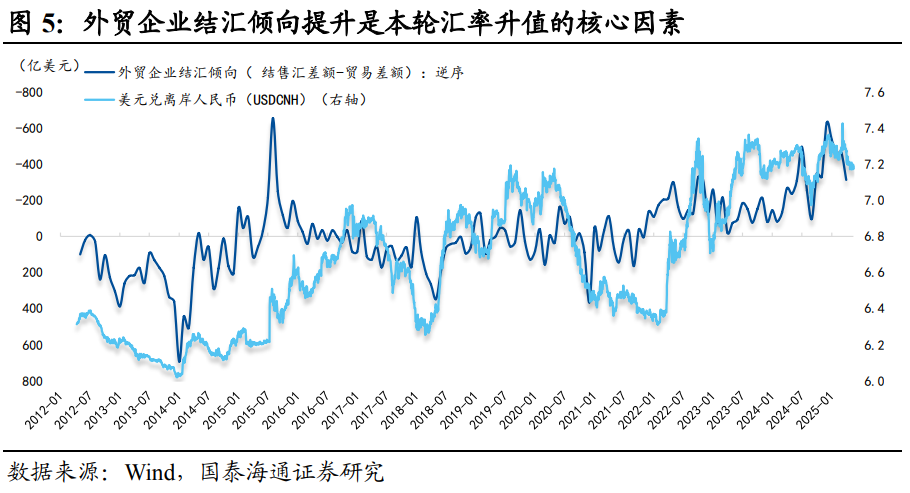

那么,主导本轮汇率升值的核心因素是什么?——外贸企业结汇。

我们采用“结售汇差额-贸易差额”来刻画外贸企业的结汇倾向(类似结汇率), 简单理解为:外贸企业收入当中用于结汇的部分与总收入的差额,该指标越高,结汇倾向越强;

我们发现,企业结汇意愿的低点是 2024 年 12 月,随后持续回升(贸易摩擦仅是波动项,并未影响趋势)。原因是,外贸企业结汇意愿锚定的是美元指数,美元资产波动率的抬升(年初的美股、近期的美债)以及美元信用受损是推动外贸企业加速结汇的关键。

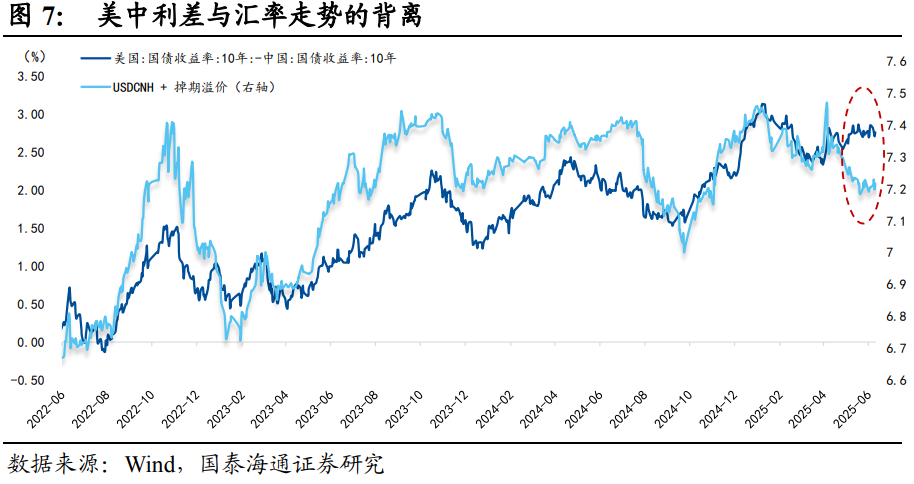

对人民币汇率定价框架的再思考:美中利差与汇率走势的背离

在近期人民币汇率升值的过程中,美中利差却在走扩,这在过去几年并不常见。发生这一现象的本质原因在于:近期美债利率的上行并非经济强,而是信用弱(美债遭到抛售)。

因此,对于人民币而言,近期的美中利差走扩反而产生两重利好:其一,美元资产信用折价(需要更高的利率来补偿信用);其二,高利率压制信用扩张(衰退预期强化和债务风险担忧)。

也就是说,未来人民币汇率定价框架需要充分重视美元信用这个变量,美中利差的指向意义不再像往常一样有效,而弱美元的环境也给国内流动性和政策空间带来更大的冗余度。

报告正文

近期人民币(兑美元)汇率相对强势,而美中利差反而走扩,市场关心汇率定价逻辑以及央行行为(是否主动引导)。本篇专题对此进行深入探讨,并对汇率传统定价框架里面几个反直觉问题进行剖析。

1. 汇率波动与央行态度

央行或许并非近期汇率升值的引导者。

我们习惯于用“掉期溢价”(即:离岸市场与在岸市场的掉期点差)来跟踪央行守汇率的态度(图 1),该指标反映了央行在充当人民币远期多头的过程中,倾向于主动下调在岸市场的掉期点,与离岸市场形成一层溢价(我们称为“掉期溢价”)。

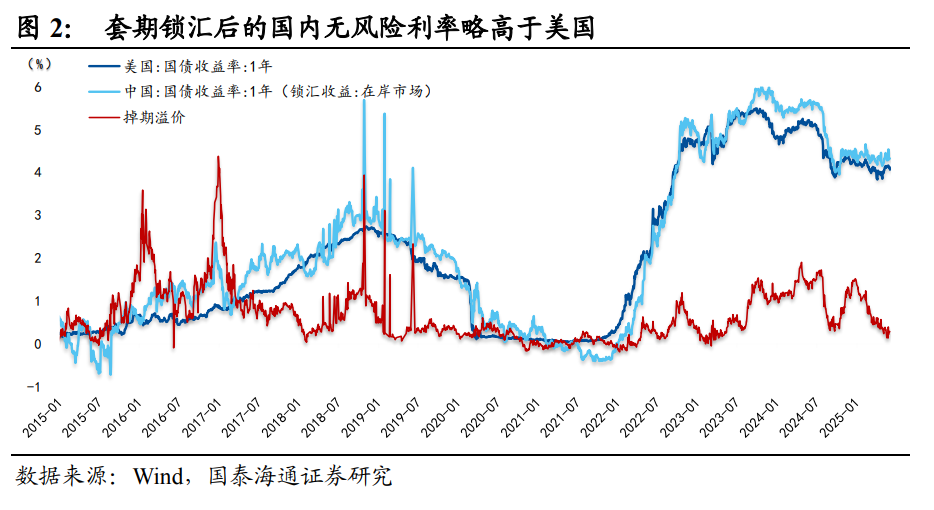

本质上是对于外资通过掉期交易购买人民币资产的超额贴息,以保证套期锁汇后的国内无风险利率略高于美国(以 1 年期短债为例)(图 2)。

目前,“掉期溢价”来到 2023 年初以来偏低水位(+200pips),说明在近期汇率升值的过程中,央行下调“掉期溢价”,来平滑汇率波动,避免升值过快,而非主动引导升值。

2. 沪金溢价与预期偏离

国内投资者或许并非近期汇率升值的主要推动者。

由于居民部门换汇存在摩擦(额度限制),在货币市场难以充分表达观点。因此,我们倾向于用黄金的购买力平价(上海金/伦敦金)来表达国内投资者对于人民币汇率的预期。

那么,“沪金溢价”也就是国内投资者对于当前汇率水平的定价分歧,也可以同步反映资本外流的倾向;

目前“沪金溢价”依然维持在 500~1000pips 的偏高水位,意味着国内投资者对当前汇率维持在 7.2 以内的认可度存在分歧,因此其并非近期汇率升值的主要推动者,更多表现在跟随定价。

3. 企业行为与升值预期

那么,主导本轮汇率升值的核心因素是什么?——外贸企业结汇。

我们采用“结售汇差额-贸易差额”来刻画外贸企业的结汇倾向(类似结汇率),发现,该指标从年初以来就开始回升(贸易摩擦仅是波动项,并未影响趋势);

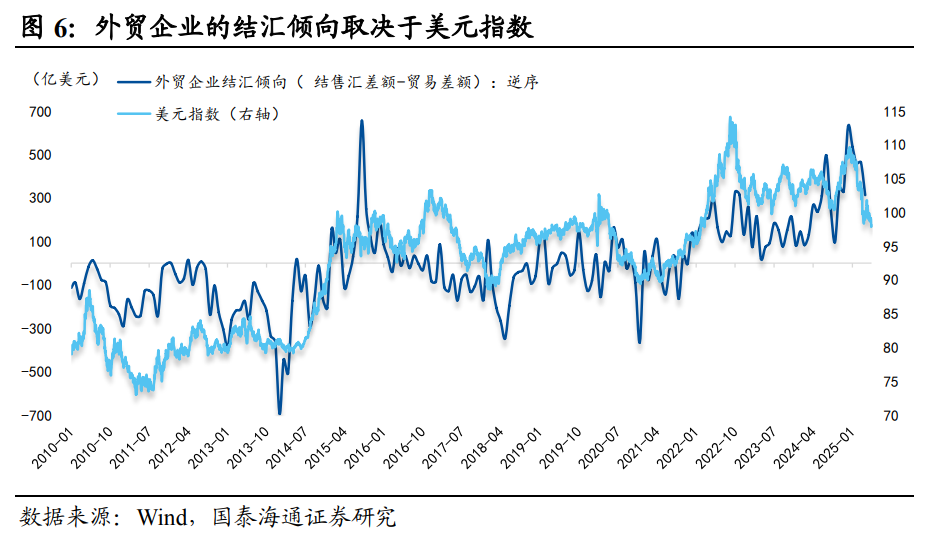

原因在于,外贸企业结汇意愿锚定的是美元指数(而非美中利差),美元资产波动率的抬升(年初的美股、近期的美债)以及美元信用受损是推动外贸企业加速结汇的关键。

4. 美中利差与汇率定价

对人民币汇率定价框架的再思考:美中利差与汇率走势的背离

在近期人民币汇率升值的过程中,美中利差却在走扩,这在过去几年并不常见。发生这一现象的本质原因在于:近期美债利率的上行并非经济强,而是信用弱(美债遭到抛售)。

因此,对于人民币而言,近期的美中利差走扩反而产生两重利好:其一,美元资产信用折价(需要更高的利率来补偿信用);其二,高利率压制信用扩张(衰退预期强化和债务风险担忧)(图 8)。

也就是说,未来人民币汇率定价框架需要充分重视美元信用这个变量,美中利差的指向意义不再像往常一样有效,而弱美元的环境也给国内流动性和政策空间带来更大的冗余度。