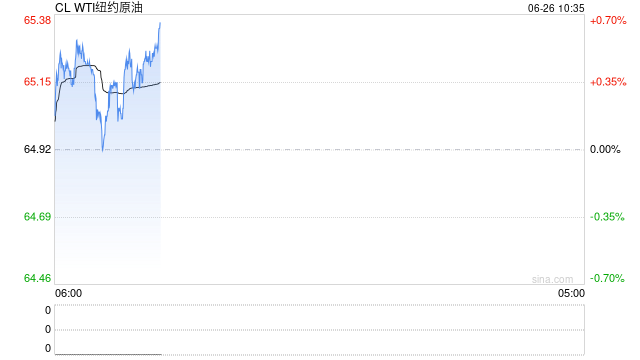

原油:

周三油价重心小幅反弹,其中WTI 8月合约收盘上涨0.55美元至64.92美元/桶,涨幅0.85%。布伦特8月合约收盘上涨0.54美元至67.68美元/桶,涨幅0.80%。SC2508以504.8元/桶收盘,下跌3.9元/桶,跌幅为0.77%。EIA公布的库存报告显示,截至6月20日当周,美国商业原油库存减少580万桶至4.151亿桶,此前市场预期为减少80万桶。SPR增加20万桶至4.025亿桶。俄克拉荷马州交割地库欣仓库的原油库存下滑46.4万桶。美国汽油库存减少210万桶至2.279亿桶,美国包括柴油和取暖油的馏分油库存减少410万桶至1.053亿桶。成品油库存去化整体高于预期。从中东地缘的演绎,虽然伊以达成停火,但双方能否完全执行需要时间来观察。同时需要关注美伊谈判的后续进展以及美对伊朗制裁措施的可能变化。下一个关注事件是7月6日OPEC+会议对产量的决议,是否继续加速恢复产量配额。如果OPEC+延续之前产量策略不变,那么来自供应端的压力不小。从油价来看,在市场经历急涨急跌后,需要时间来震荡整理。因而在当前驱动不明显的情况下,油价大概率窄幅震荡运行。有待OPEC+产量政策的进一步指引,重新审视油市供需平衡表,供应过剩的程度缓和,油价重心后续有窄幅抬升的空间。

燃料油:

周三,上期所燃料油主力合约FU2509收跌5.96%,报3015元/吨;低硫燃料油主力合约LU2508收跌2.85%,报3716元/吨。海关数据显示,5月中国保税船用燃料油进口量为61.05万吨,环比上涨16.17%,同比上涨97.06%;5月中国保税船用油出口量为123.64万吨,环比上月大跌30.25%,同比大跌29.12%。低硫方面,预计6月新加坡接收140万-160万吨来自西方的低硫燃料油,环比增加约20万吨,但贸易商表示中硫调和组分的持续短缺仍制约合规低硫船用燃料油的供应。高硫方面,受中东地区夏季发电需求旺季预期提振,亚洲高硫燃料油市场短期内将持续获得支撑。随着6月下旬补货船货集中到港,新加坡高硫燃料油市场短期内将维持充足供应,但伊朗和俄罗斯高硫供应仍在下滑中。短期地缘局势不稳,需要注意成本端油价大幅波动带来的风险。

沥青:

周三,上期所沥青主力合约BU2509收跌1.89%,报3574元/吨。据百川盈孚最新统计,地炼2025年7月沥青排产计划预计在120万吨左右,同比增加25万吨,同比上涨26%,环比6月排产计划量减少3万吨,环比下降2%,不过河北主力炼厂大装置6月至今一直停产沥青,因此6月沥青实际产量或低于此前计划。百川盈孚统计,本周社会库存率为35.27%,环比上涨0.59%;本周国内炼厂沥青总库存水平为27.79%,环比下降1.20%;本周国内沥青厂装置开工率为34.16%,环比上升3.38%。目前影响沥青价格的主要因素一方面在于成本端油价,但另一方面需求表现不佳也制约了价格上行空间,可以看到上周在油价大涨背景之下,沥青裂解快速下行,反映其基本面驱动偏弱。短期地缘局势不稳,需要注意成本端油价大幅波动带来的风险。

橡胶:

周三,截至日盘收盘沪胶主力RU2509上涨105元/吨至13770元/吨,NR主力上涨20元/吨至11810元/吨,丁二烯橡胶BR主力下跌5元/吨至11225元/吨。昨日上海全乳胶13750(+100),全乳-RU2509价差0(+125),人民币混合13700(+100),人混-RU2509价差-50(+125),BR9000齐鲁现货11550(-450),BR9000-BR主力305(-365)。2025年5月欧盟乘用车市场销量增长1.6%至926,581辆。但前五个月累计销量同比下降0.6%。截至2025年6月22日,中国天然橡胶社会库存128.6万吨,环比增加0.8万吨,增幅0.6%。中国深色胶社会总库存为78万吨,环比增加1.3%。中国浅色胶社会总库存为50.6万吨,环比降0.4%。橡胶产区陆续达到全面割胶,原料价格下滑,下游轮胎需求稳定,橡胶库存小幅累库,橡胶基本面矛盾偏弱,预计胶价震荡。关注外围宏观以及冲突重新升级可能。

PX&PTA&MEG:

TA509昨日收盘在4790元/吨,收涨0.29%;现货报盘升水09合约270元/吨。EG2509昨日收盘在4323元/吨,收跌0.21%,基差增加32元/吨至79元/吨,现货报价4398元/吨。PX期货主力合约509收盘在6758元/吨,收跌0.03%。现货商谈价格为849美元/吨,折人民币价格7013元/吨,基差走扩37元/吨至261元/吨。江浙涤丝产销整体依旧清淡,平均产销估算在2-3成。江阴某直纺涤短工厂计划7月1日起棉型短纤减产150吨/天。目前伊朗码头运作以及霍尔木兹海峡通行均表现正常。另外,farsa原计划于七月内执行检修并更换催化剂,关注该装置是否延续检修计划。伊朗地区乙二醇生产工厂主观开车意向偏强,后续关注企业复产进度。乙二醇内外盘将呈现增量,抢出口在六月底进入尾声,内需也逐步进入淡季,需求支撑不足,后续有降负减产预期,地区局势反复,影响成本端原油大幅波动,乙二醇价格重心将回归至低区间整理。PX和TA跟随成本原油波动,后续关注以伊局势变化、原油价格波动。

甲醇:

甲醇:周三,太仓现货价格2650元/吨,内蒙古北线价格在1990元/吨,CFR中国价格在283-287美元/吨,CFR东南亚价格在345-350美元/吨。下游方面,山东地区甲醛价格1075元/吨,江苏地区醋酸价格2500-2570元/吨,山东地区MTBE价格5300元/吨。综合来看,以色列和伊朗已同意全面停火,伊朗总统宣布重建工作开启,前期因安全问题而停产装置预计将逐步复产,到港量预期回升,后续关注下游装置动态,甲醇价格震荡偏弱。

聚烯烃:

华东拉丝主流在7150-7250元/吨,油制PP毛利-24.85元/吨,煤制PP生产毛利981.93元/吨,甲醇制PP生产毛利-782元/吨,丙烷脱氢制PP生产毛利-602.02元/吨,外采丙烯制PP生产毛利-284.17元/吨。PE方面,HDPE主流价格8061元/吨,LDPE主流价格9760元/吨,LLDPE主流价格7523元/吨;利润端,油制聚乙烯市场毛利为23元/吨;煤制聚乙烯市场毛利为1411元/吨。综合来看,聚烯烃基本面并无明显好转,以色列和伊朗已同意全面停火,原油价格下跌,受此影响短期聚烯烃价格震荡偏弱。

聚氯乙烯:

周三,华东PVC市场报价稳定,电石法5型料4710-4810元/吨,乙烯料主流参考4850-5200元/吨左右;华北PVC市场价格偏弱调整,电石法5型料主流参考4620-4710元/吨左右,乙烯料主流参考5120-5570元/吨;华南PVC市场价格小涨,电石法5型料主流参考4820-4870元/吨左右,乙烯料主流报价在4900-5100元/吨。综合来看,随着下游进入淡季,基本面仍有压力,但基差和月差结构的缓慢变化使套利和套保空间在逐步收窄,并且印度BIS认证继续延期,预计PVC价格延续震荡走势。

尿素:

周三尿素期货主力合约上涨2.47%至1740元/吨。现货市场主流地区同步反弹10~30元/吨,山东、河南地区市场价格分别上涨至1760元/吨、1770元/吨。基本面来看,昨日尿素日产量19.56万吨,日环比降0.39万吨。需求跟进情绪转为积极,昨日主流地区现货产销率多数维持100%以上,个别地区70%-80%。期现市场同步反弹受到第二批出口配额相关消息提振,再叠加近期印度招标、港口检验渠道等,消息面对市场情绪影响较大,预计短期尿素期货市场继续偏强运行,持续性仍需观察后续是否具有更多利好因素驱动。继续关注出口政策动态、印标动态、国内日产及现货成交情况。

纯碱:

周三纯碱期货价格震荡偏强,现货市场弱势下行,部分主流地区报价下调20~50元/吨。贸易环节价格跟随盘面情绪小幅回暖,昨日沙河及其周边地区重碱自提贸易价格1205元/吨,日环比涨8元/吨。基本面来看,个别企业负荷下降,昨日行业开工率降至85.03%,短期纯碱供应或仍有波动。需求端依旧平淡,中下游按需跟进为主。整体来看,纯碱市场新增驱动依旧有限,但期货市场相关品种走势及外部因素扰动提升。预计短期纯碱期价维持底部震荡趋势,继续关注碱厂检修情况、本周库存数据及商品市场整体情绪。

玻璃:

周三玻璃现货价格继续走弱,国内浮法玻璃市场均价继续回落3元/吨至1176元/吨。近期玻璃产线变化频繁,行业日熔量小幅提升至15.61万吨。需求端表现不一,区域间市场开始分化。昨日主流地区产销率维持90-100%区间,部分地区受梅雨季节影响较大,且产业对未来信心依旧欠缺。整体来看,玻璃市场驱动依旧有限,盘面短期反弹高度及力度也将受限。关注产线变化、现货成交情况及本周库存数据。