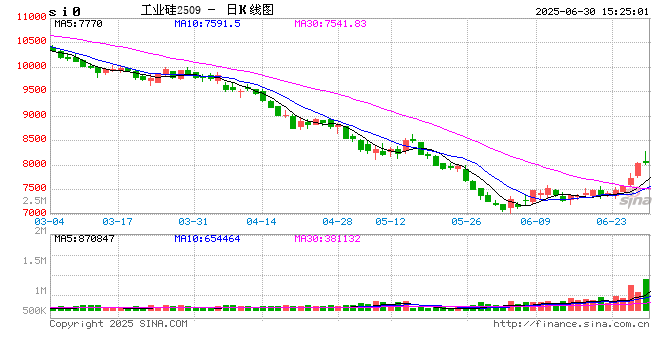

周一,工业硅延续上周反弹态势,价格重心进一步抬升,并从成本角度带动下游多晶硅价格同步上涨。近期西北大厂减产,叠加需求短期回暖,供应过剩的压力有所缓解,短期价格或维持偏强运行。不过,考虑到目前库存仍然高企,对于价格反弹的幅度及持续性不宜太过乐观。

具体来看,光伏抢装带领晶硅需求集中前置,但降库存导致向上传导不佳,有机硅抢出口成为工业硅需求主增量。此外铝合金价格稳中偏强,行业开工小幅增长,消费淡季,下游需求释放有限,但期现商较为活跃,市场氛围略有回暖。工业硅行业库存小幅去化,仓单上周下滑近2000手,其余库存变化相对平衡,短期价格下方支撑较强。中长期来看,下半年光伏终端订单走弱,自下而上承压,产业链多环节库存积压难解。双硅维持常态探底,丰水期后整体运行重心有望随成本抬升稍有修复,多晶硅整体表现或弱于工业硅。工业硅新疆大厂减产,南北供应分化程度收敛,多晶硅仍有部分供应边际增量。工业硅期现价差和集中注销引领仓单回流市场,晶硅高品位仓单仍需深跌空间减压。反弹强度在于下半年晶硅产能释放和光伏抢装结束后余力,阶段空窗期将成为库存缓释的良机。市场供需失衡,靠行业自救驱动不足,仍需关注是否存在政策调控。

资料来源:Wind、光大期货研究所

撰稿:史玥明

从业资格:F03097365

投资咨询资格:Z0017563

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。