今天来介绍国海富兰克林基金QDII投资总监徐成,QDII这类型产品、徐成管理的各只产品特色以及徐成的投资策略都值得细细聊聊,篇幅比较长,大家耐心读。

首先说一下QDII,QDII(合格境内机构投资者)作为境内投资者参与全球资产配置的重要渠道,在组合构建中确实扮演着 “重要补充” 的角色,其价值体现在分散风险、捕捉全球机会、对冲单一市场波动等多个维度。

给大家看一组数据,应该就能更深刻理解什么叫“重要补充”和“对冲波动”。

据Wind数据显示,主要投资A股市场的普通股票型基金和偏股混合型基金共有3215只,近3年盈利的产品只有437只。

目前市场上成立3年以上的QDII有197只,亏损的产品仅为22只,占比仅为11%。

我们再来一个更残忍的角度,比较一下标普500、纳斯达克100的相关指数基金和沪深300指数,一个近10年9年盈利赚了469%,一个近10年8年盈利赚了264%,而我们的沪深300指数近10年亏损12%,沪深300指数近10年全收益是20%。

看看这个业绩,笔者真是有点道心破碎了......

不过有个角度还是挺让人欣慰,成立超过10年的偏股混合型基金有397只,近10年赚钱的有330只,近10年收益率超过100%的有67只。

在如此糟糕的市场环境之下,还能有这么多的基金创造不错的收益,这么看国内的基金经理们也是非常牛的存在了。

有点跑偏了,我们回到今天的主题,介绍QDII基金领域的大佬徐成。

多只产品 NO.1

徐成的产品怎么选?

资料显示,徐成为朴茨茅斯大学(英国)金融决策分析硕士。历任永丰金证券(亚洲)有限公司上海办事处研究员,新加坡东京海上国际资产管理有限公司上海办事处研究员、高级研究员、首席代表,国海富兰克林基金管理有限公司QDII投资总监。

截至目前,徐成拥有近10年的基金管理经验,管理7只产品,累计规模74.56亿元。

业绩层面,徐成是最能打的QDII基金经理之一。据Wind数据显示,国富大中华精选人民币累计收益率为174.41%,年化收益率11.18%,同类排名1/14。国富全球科技互联人民币A任期收益率为283.35%,年化收益率22.52%,同类排名1/27。

需要提到的是,各只产品可能定位不同,所以重仓股有交集,也有差异,这就造成了业绩存在一些差异,所以大家配置徐成的产品前还需要提前做好这方面功课。

1、国富亚洲机会股票

这只产品主要投资投资在亚洲地区(不包括日本)证券市场以及公司总部或经营范围在亚洲地区(不包括日本)的上市公司。

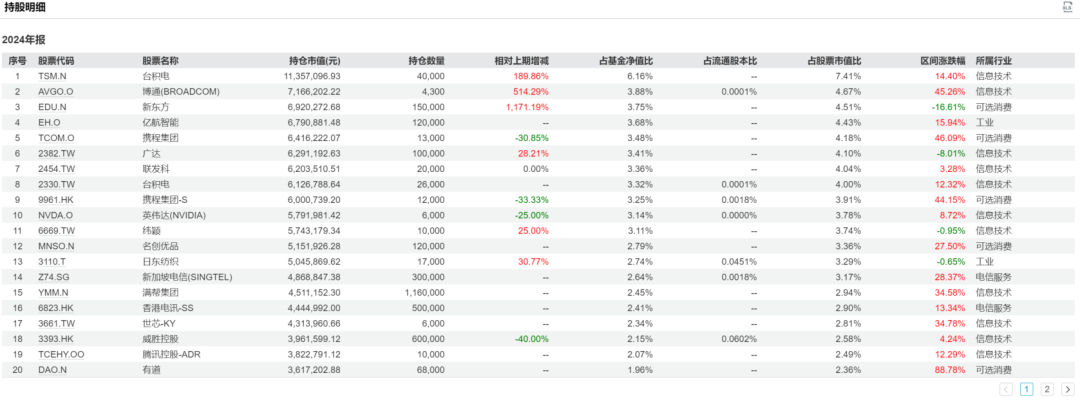

国富亚洲机会股票的持仓主要集中在美股和港股,包括台积电、阿里、京东、理想、腾讯等,但并不包括A股公司。

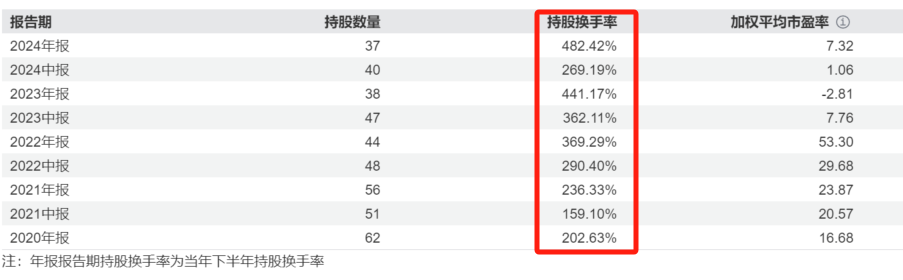

需要指出的是,国富亚洲机会股票尽管选股有所放宽,而且徐成选择的股票普遍表现不错,但这只产品其实相较于其他几只并不算好。

我能想到的原因是,这个业绩可能与徐成较高的换手率有关。

2、国富全球科技互联

国富全球科技互联主要投资于全球科技互联主题的公司,持仓主要集中在美国,而且鲜有中概股。

受益于海外市场的出色表现,这只产品近5年实现收益率114%,成立至今收益率为283.35%。

值得一提的是,这只产品是全市场成立3年以上,年化收益率最高的一只。

无论是从长期业绩角度,亦或是组合补充角度,笔者都更为青睐于国富全球科技互联。

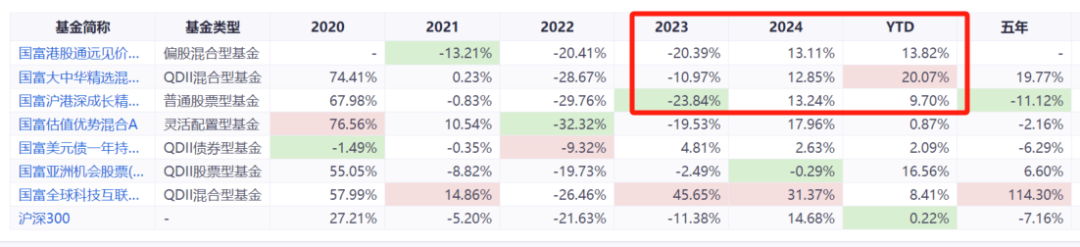

3、国富港股通远见价值、国富大中华精选和国富沪港深成长价值精选

这三只产品持仓比较相似,但也有细微差别。

国富港股通远见价值配置港股居多,选股偏向于价值方向。

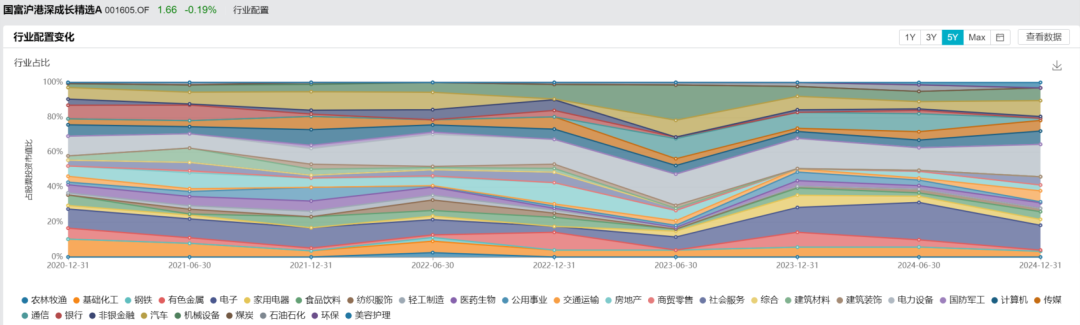

国富沪港深成长价值精选同样配置港股,选股偏向于成长股。

国富大中华精选也是配置港股,不过会配置部分亚洲市场的股票。

持仓的侧重点也造成了3只产品业绩上存在不小的差异,所以投资者选择的时候还是要根据自己对市场的判断来选择。

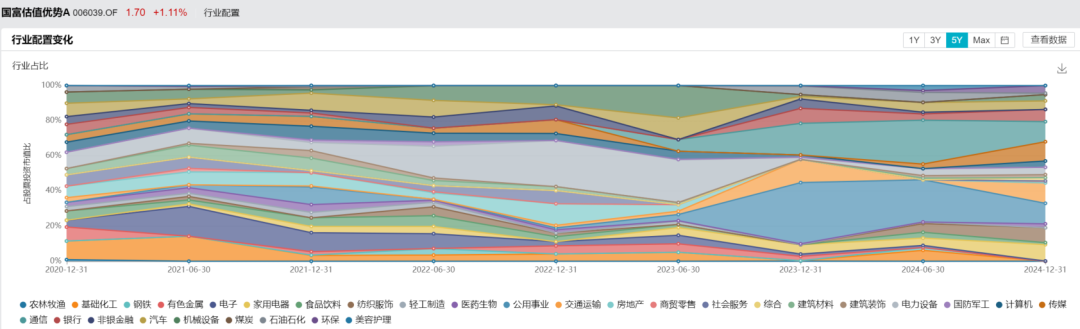

4、国富估值优势

国富估值优势跟其他几只产品差别比较大,主要是通过积极优选A股和港股通标的股票当中具有明显估值优势且质地优良的股票。

所以国富估值优势的涨跌跟A股的关联度最高,当然也是近些年业绩比较差的一只。

关注徐成的产品是出于组合补充角度,所以相较于其他几只产品,这只关注的价值不大。

徐成的投资框架:自上而下和自下而上

据西南证券的研报,徐成的投资框架总结起来就是自上而下和自下而上分析。

自上而下的行业选择主要是在大的宏观背景下比较行业景气度。经济较好时选择进攻性的行业,比如化工、金融等,经济转弱时选择偏防御的行业,比如医药、教育、必选消费等。

自下而上的个股选择方面,徐成的选股标准主要为:具备核心竞争力、行业口碑良好、管理层勤勉、财务方面较为透明,愿与投资者或中小股东分享收益,以及研发、销售团队较为优秀。

据徐成在过往访谈中透露,他们曾做过业绩的归因分析,超额收益有20-30%来自行业配置,70-80%来自个股选择。

徐成认为,好的行业很重要,在一个持续爆发的阶段,能够诞生一些从小变大的公司。最好的投资就是买好行业里面的龙头公司。这些公司既有行业自身的高增长红利,还叠加了自身竞争力带来比行业更快的增速,行业Alpha加上个股Alpha,带来的超额收益就很大。

另外,徐成对于低估值和高股息资产有所偏好。在成长股中,他更关注估值性价比,避免投资估值过高的标的;在行业选择中,徐成偏好稳定现金流和低波动性的行业,以应对不确定性风险。

不过徐成也强调,他不会仅仅因为低估值就去买一个公司或者超配一个行业,行业的估值历史分位只是一个参考,最重要的还是这个行业未来的成长性或者是不是有可能反转。投资是基于过去做判断,但我们买的是未来,一定要向前看。尤其是在港股投资中如果没有成长性是比较难获得超额收益的,甚至有一些“价值陷阱”类的企业。

产品特点:抄作业的优质标的

徐成的投资策略在他管理的产品上也有所映射。

首先,徐成管理的产品多数行业配置比较均衡,第一重仓行业占比一般会低于20%,前三大重仓行业占比则一般会低于40%。

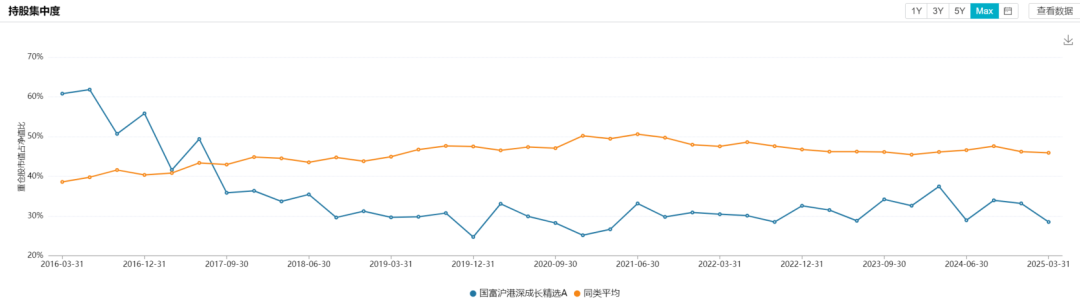

前十大重仓股集中度也同样不高,多数产品的前十大重仓股占比要长期低于40%。

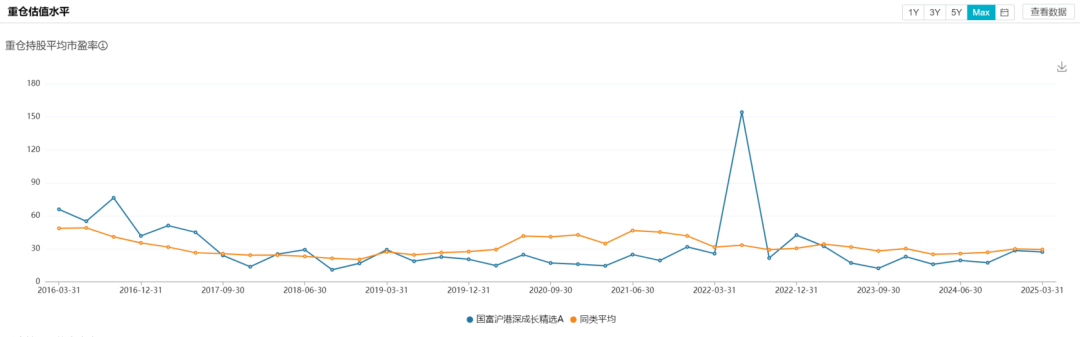

具体到个股层面,徐成倾向有中低估值与稳定盈利、稳定成长的龙头公司。

值得一提的是,西部证券利用徐成半年报和年报公布持仓构建模拟组合。从每半年数据来看,自2023年后基金实际净值走势稳定优于模拟组合。整体来看,基金实际净值能够持续跑赢模拟组合,说明基金经理具备一定的调仓换股能力。

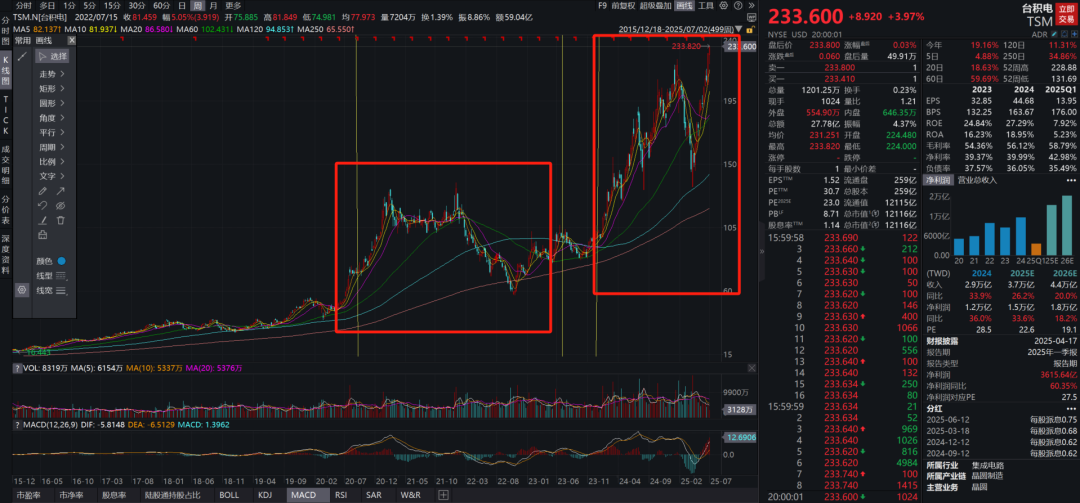

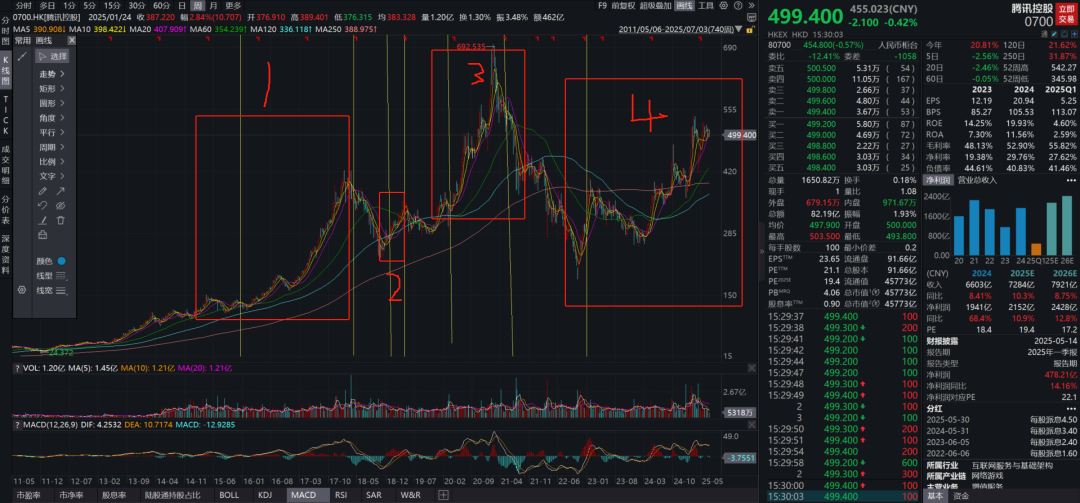

如果复盘具体个股,可以发现徐成会对个股进行波段操作,介入点精准,是一位比较适合抄作业的基金经理。令人印象深刻的是,4次在腾讯上的波段操作基本都买在了行情启点,一季度追泡泡玛特目前盈利也有一倍。

微软: