来源 | 我的钢铁网 雪涛

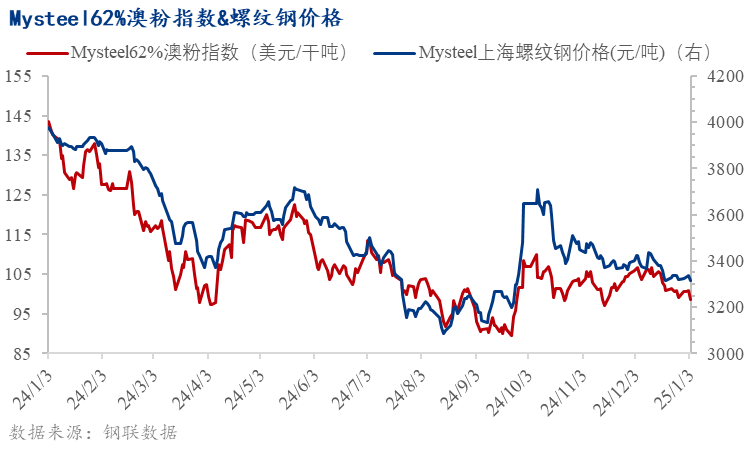

我的钢铁网讯:本周铁矿石价格涨跌互现。Mysteel62%澳粉远期价格指数98.6美元/干吨,周环比下跌0.4美元/干吨,跌幅0.4%;青岛港PB粉价格765元/吨,周环比上涨6元/吨,涨幅0.79%。

从宏观来看,美国上周首次申请失业救济人数不增反降至21.1万,创八个月新低;12月美制造业PMI终值小幅回落至49.4,高于预期。近日,中国人民银行发布了《中国金融稳定报告(2024)》。报告指出,实施更加积极有为的宏观政策。实施好适度宽松的货币政策,综合运用多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。中国12月中国制造业采购经理指数(PMI)为50.1%,比上月下降0.2个百分点,制造业继续保持扩张。

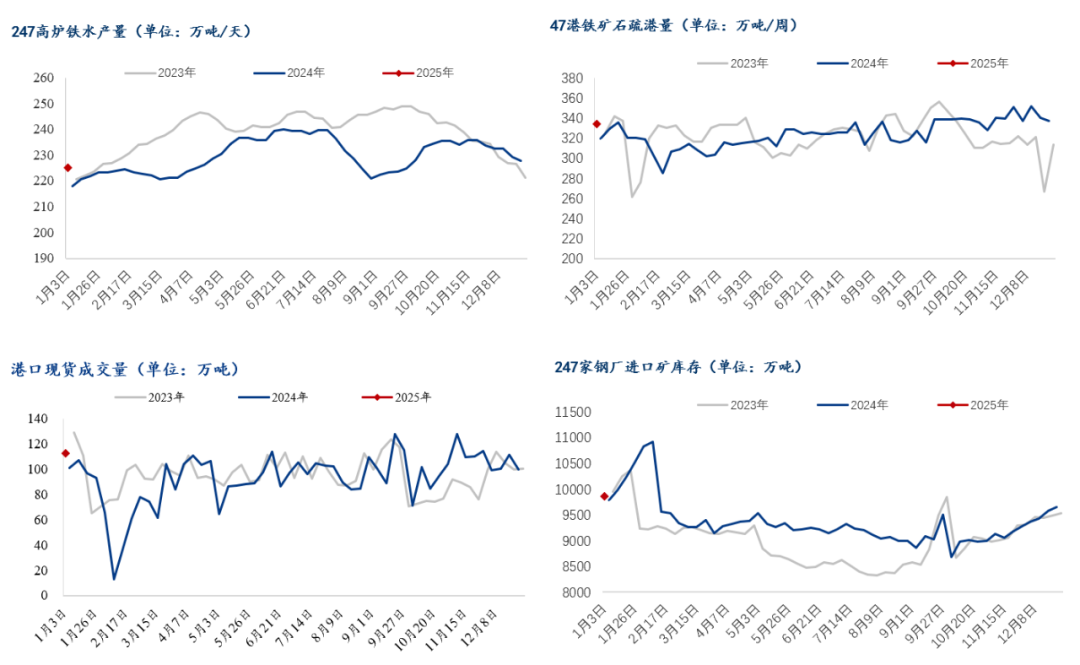

总的来看,本周铁矿石价格涨跌互现。本周成材数据显示,螺纹钢总库存连续多期去库后止降转增,产业淡季特征显现,但低于历史同期的库存水平更易对价格有所支撑。周内重要致辞表示2024年顺利完成全年经济社会发展主要目标,市场情绪略有回暖,黑色系价格涨跌互现。本周日均铁水产量小幅下降,港口库存小幅累库,总体来看铁矿石基本面目前压力不大。本周从基本面来看,铁矿石基本面供强需弱。供应方面,受前期发运影响,本期到港船数有所增加,到港量增加明显;需求方面,周内Mysteel调研数据显示新增高炉检修13座,复产9座,本期铁水产量减量较为明显;库存方面,中国47港铁矿石库存呈现小幅累库趋势,绝对值处于近3年同期高位。

价格

本周铁矿石价格涨跌互现

本周铁矿石价格涨跌互现,截止目前,铁矿石62%澳粉指数98.6美元/干吨,环比跌幅0.4%;上海螺纹钢价格为3316元/吨,环比跌幅0.06%。

铁矿石价格方面,青岛港PB粉价格表现强于铁矿石期货主力合约强于62%澳粉指数强于新交所掉期主力合约。本周成材数据显示,螺纹钢总库存连续多期去库后止降转增,产业淡季特征显现,但低于历史同期的库存水平更易对价格有所支撑;周内重要致辞表示2024年顺利完成全年经济社会发展主要目标,市场情绪略有回暖,黑色系价格涨跌互现。

进口利润方面,港口现货价格表现强于远期现货,即期进口利润周环比小幅走扩,以青岛港PB粉为例,即期进口利润为-1元/吨,周环比走扩7元/吨;基差方面,基于05合约,青岛港PB粉基差为1,周环比走扩1。钢厂利润方面,钢厂利润环比收窄2元/吨,目前江苏螺纹钢即期毛利为109元/吨。

基本面

中国进口铁矿石基本面供强需弱,港口库存小幅累库

本周铁矿石基本面点评:本期中国进口铁矿石供需基本面表现为供强需弱。供应方面,受前期发运影响,本期到港船数有所增加,到港量增加明显。需求方面,周内Mysteel调研数据显示新增高炉检修13座,复产9座,本期铁水产量减量较为明显。从市场行为来看,贸易商积极出货,部分贸易商积极降库存降头寸;临近春节,钢厂逐步增加港口现货的采购量,不过钢厂现货采购仍较为谨慎,逢低拿货。因到港量增加,疏港小幅回落,港口库存小幅累库。

2.1 铁矿石供应:澳巴发运冲量结束,下周发运降、到港增

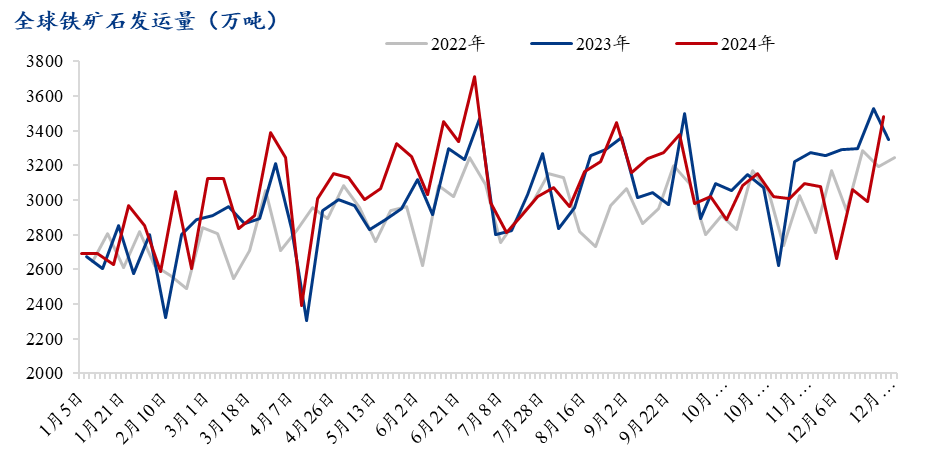

近期全球铁矿石发运量远端供应因澳洲矿山集中冲量带动全球发运,处于近三年同期较高水平。根据Mysteel全球铁矿石发运量数据显示,本期值为3479.4万吨,周环比增加487.8万吨;12月全球发运量周均值为3049万吨,环比11月减少23万吨,同比去年12月减少295万吨。其中12月澳洲周均发运量1837万吨,环比减少30万吨,同比减少56万吨;巴西12月周均值为699万吨,环比减少86万吨,同比减少156万吨。从今年累计发运情况看,全球铁矿石发运累计同比增量2272万吨,其中巴西累计同比增量为1299万吨,非主流累计同比增量为1594万吨,澳洲累计同比减少489万吨。结合季节性规律及卫星监测预计,下期全球铁矿石发运量环比明显减少。

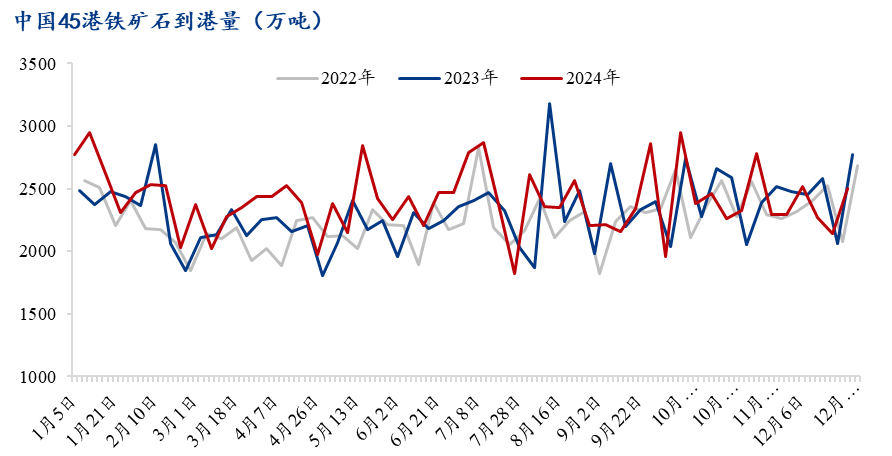

近期中国45港铁矿石近端供应环比回升,处于近三年中等水平。根据Mysteel45港铁矿石到港量数据显示,本期值为2505万吨,周环比增加366.9万吨,较上月周均值低113万吨;12月到港量周均值为2357万吨,环比11月减少35万吨,同比去年12月减少112万吨。今年以来,45港铁矿石到港量累计同比增加4821.5万吨,其中澳洲累计同比减少236万吨,巴西累计同比增加2948万吨,非主流累计同比增加1999万吨。根据模型测算及近期天气预测,预计下期到港量环比继续回升。

2.2 铁矿石需求:铁水产量减量明显,钢厂进口矿库存继续增加

本周247样本钢厂日均铁水产量小幅回落。截止周五,247样本钢厂铁水日均产量为225.2万吨/天,环比上周降2.67万吨/天,较去年年初增加9.03万吨/天,同比增加7.03万吨/天。

铁水减量基本符合预期。高炉检修在新疆、甘肃、山西、山东、四川等地区,主要因临近年底,部分钢厂陆续对高炉进行不同程度的年检。本期新增9座高炉复产,高炉复产发生在河北、江苏、山西、山东、黑龙江地区。

根据高炉停复产计划,下周检修高炉有所减少,铁水将继续小幅回落。如果未来没有额外的新增检修,从月度节奏来看,下周铁水产量或将触底。

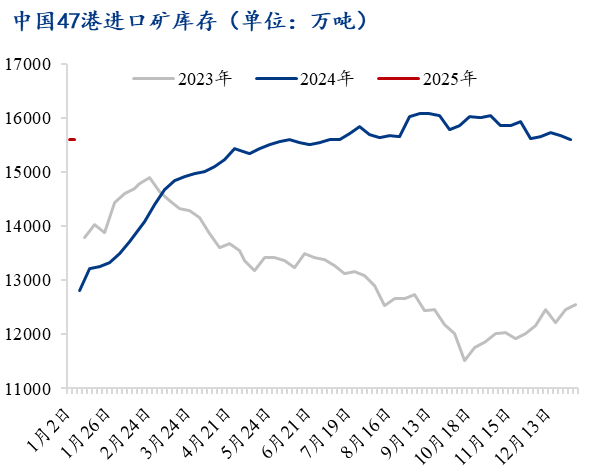

2.3 铁矿石库存:本期47港铁矿石库存环比小幅累库 下周延续累库趋势

中国47港铁矿石库存呈现小幅累库趋势,绝对值处于近3年同期高位。截止1月2日,47港铁矿石库存总量15610.4万吨,环比累库14.4万吨,较年初累库2802.7万吨,比去年同期库存高2802.7万吨。本期港口库存表现为累库的主要原因是,周期内到港量增加,港口卸货入库总量高于出库总量。下期从卸货端考虑,下周到港继续回升,叠加在港船舶逐步转化港库,预计周期内卸货入库量增加;从需求端考虑,临近假期,钢厂提货节奏或有提升,疏港预计小幅增加;整体卸货入库量仍高于出库量。综合预测,下期47港港口库存继续小幅累库。

月度平衡表:Mysteel铁矿石分析团队12月31日预计,1月份中国47港铁矿石小幅累库。

下周展望

展望下周,结合季节性规律及卫星监测预计,下期全球铁矿石发运量环比明显减少;需求方面,预计下周日均铁水产量延续降势;库存方面,整体卸货入库量仍高于出库量,下期47港铁矿石库存继续小幅累库。综合预计,短期铁矿石价格或将维持震荡运行。

还没有评论,来说两句吧...