来源 |铝课

编辑 | 陆家嘴大宗商品论坛

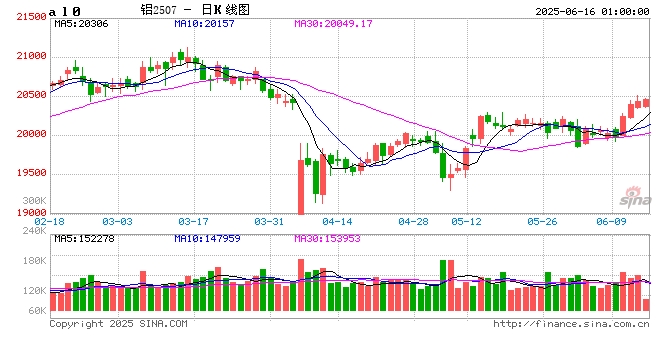

铝课的第一篇文章,去年12月12日写的--《铝价企稳了?》,当时沪铝在20500附近,我们说铝价要跌破2万。过去6个月,铝价依旧是20500附近,同样一个问题,铝价是不是企稳了?(价格展望放在最后)

先回顾上月展望的文章观点

整体看震荡,没有大涨,也不会大跌,如果跌的多了,可以考虑建库存,同时也提醒多头逼仓风险。具体内容不过多阐述,有兴趣点击《铝价多空对决》看看梳理的逻辑。

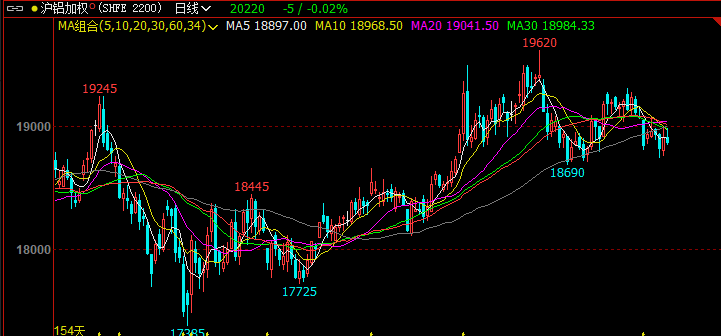

结合盘面走势,上月中发布行情观点,铝价恰好在20300附近。周五07合约收盘20465,期间最低触及19845。主力资金选择在6月合约交割的时间挤仓,6.11号开始盘面多头增仓明显,放量突破前期压力位。

个人操作一直是保持低仓位的期货看空,然后配合双卖获取额外收益。抛开主力逼仓这几天,看09-11等受影响较小的合约会更加明显,这一个月来沪铝主要运行在一小型的下行趋势中。

之前考虑19500附近才参与做多,不仅是各种宏观数据的劈叉,更多还是基于盈亏比。盘面前期触及19300附近企稳,市场在这个价格接货意愿很强,加上中美关税第一次谈判缓和,所以19500附近多单的止损点位很明确,只有200点,行情大概率不会跌破或者程度不深。

短期的空单同样基于盈亏比考虑,203的压力较强,202+的空单止损只有几十点,下方空间几百点,下跌可以多次止盈来回操作。对于逼仓的可能性就用仓位去控制,毕竟主力不动,你也别动。不少朋友基于我震荡看法多空双收,这一点特别优秀,赚钱就是能力,期货本就是投机,按照自己的想法操作就行。

行情逼仓怎样跟踪和应对

最近市场上的传闻很多,各式各样都有,小作文这种事本身就容易受到大家热议。不用去猜测是谁,市场早就给了答案。教大家几个方法来跟踪,一个月前就可以洞悉主力意图。

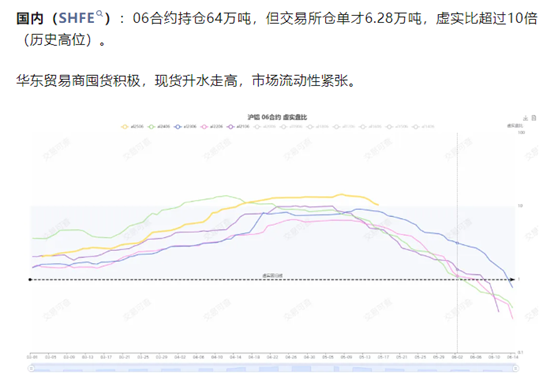

逼仓发生的前提条件一定是钱比货多,也就是库存需要足够的低。这里的库存不是社会库存(当然也不能高),更多的还是交易所仓单。因为进入交割月份,这个市场的供给方就是仓单,需求方就是多头资金。只要多头资金大于仓单,那么就形成了逼仓的前提条件。市场上有一个指标叫虚实盘比,只要超过10左右,处于历史高位,结合异常的升贴水情况,就能知道主力资金是哪些人,他们想要做什么。

单纯从现货考虑,主力资金逼迫下游高位点价,拉高月均价延缓长单交付,同时可以购买市场价格偏低的现货价在盘面高位交割获利。而市场中的套保空单不断被拉升水导致亏损,所以只要库存一直徘徊在低位,就容易存在这种可能性。

怎么跟踪主力动向?主力资金既然想要通过市场手段拉高价格,那么一定会在盘面中有所异动。6月11号开始,我们看沪铝加权或者主力合约,多头增仓明显(ccl指标可以用来追踪多空持仓),市场开始放量上涨(cjl指标看成交量)。这里已经告诉了你主力资金准备一个月,要开始猛攻了。当然前期的中美二次会谈取得阶段性成果,也是给了主力资金的底气。

遇到挤仓行情如何应对?对于市场敏感度较高的朋友,可以在增仓的第一根k线就入场追多,止损就在这根k线的最低点。反应稍慢的朋友可以在价格放量突破压力位的时候进场,止损点就在压力位下沿一点。持有空头的朋友,提前预知可能逼仓的情形,结合盘面突破应该严格止损,没必要去猜想是否回落。当然如果持有的空头是远月合约,也可以买入近月构成一个正套结构来应对。

怎样看逼仓是否结束?供需决定商品的估值水平,但在期货市场,资金决定商品价格,价格总是围绕价值上下波动。单从需求看,下游的抵触心理较强,这里再涨也要接近周线压力区间,可能出现回落。但是预测并不等于现实,挤仓是资金行为,那么也应该用资金行为来观察。主力前期多头增仓进场,如果后续是多头资金减仓回调,这种情形逼仓结束的概率较大,特别是出现一个pinbar形态配合成交放量。做回归的朋友就可以把止损放在pinbar形态的最顶点。

当下基本面与宏观数据的劈叉,预期与现实不符,该如何判断。

每周的内部周度复盘中,我们也会跟踪国内外的宏观数据。不管是从ppi,cpi看,通缩格局还在延续,社融数据的表象依旧是政府托底,企业居民扩张意愿下行。进出口数据显示的也是抢出口有限,上半年可能透支部分需求,后期面临阶段性下移。美国数据可能好一点,关税的冲击小于预期,但是进口量也在减少,其中还存在诸多不确定。

但看基本面数据,库存维持低位去库,统计的表需没有明显的下滑迹象。三方机构和实际调研反馈的下游开工率又是不断下移,市场预期的累库迟迟没有发生,这些偏差的点在哪?

1.铝水比例问题。这一点说过太多次,基本是行业明牌,这是造成电解铝库存近几年保持低位的核心原因。

2.供给和需求的区分。铝棒,板带箔,铝合金等企业一方面是市场的供给方,但对于铝水和铝锭来说,应该归咎于需求方。加工产能不断投产,会增加对铝水或者铝锭的需求,即使终端消费不振,但是加工企业的需求增加同样会导致铝锭库存低位。

3.真实需求与名义需求的不同。这一点是很多企业老板最不能理解的。明明下游都不拿货,问就是各种停产放假,库存却一直去库,价格一路上涨。因为实业老板反馈的是真实需求,但是名义需求中包含了货币,政策,资金需求。例如这次逼仓,主力资金拿钱扫货,他们本身就属于上游集团,配合发货减少,就可以造成阶段性的投机需求增加,推动供需变化。之前写过这方面的知识,有兴趣朋友可以去翻翻看。

4.反馈信息的真实与表象。对于实体企业老板,利润都是辛苦积累的,绝大部分都勤劳低调,并没有办法去量化好坏。去年盈利100万,今年99万,就会说不好,90万就是很不好。如果盈利超过去年,最多就是还可以,一般般,永远不会说好。

5.调研对象的局部特征。如果你问华南市场二季度如何,会告诉你如何惨淡,下游不拿货,大企业接连爆雷。但接触华东市场,许多贸易商二季度利润表现较好,除去产业不同外,华东市场普遍二季度参与正套行情较多,获得了可观收益,并且市场需求保持旺盛。当下加工产能过剩,所以下游中小企业利润不断挤压,造成只要问下游,永远悲观的情况。

6.三方机构统计数据的局限。铝的终端应用非常广泛,我们很难统计到全部的需求情况。同时许多终端企业建立了闭环的贸易体系,不会体现在数据当中。例如部分企业终端销售价格固定,基本测算出自身成本只要低于合适价位就有利可图。所以只要铝价下跌到了他们预期,不会过多在于后期是否继续下跌,直接通过自身供应链拿货。

7.部分龙头企业产业链完善度,控盘能力较强,数据容易受到影响。

后续沪铝逻辑梳理

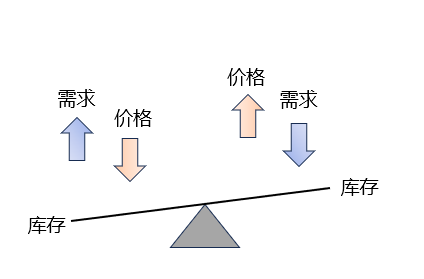

现实与预期的劈叉,现在的焦灼点在于后续需求是否会崩塌,什么时候市场会开始累库。依据铝课的调研情况,将市场定义为有量无价。价格很大程度会影响需求。旺季不旺,淡季不淡,下游利润微薄,铝价太高情愿停产也不拿货。但是大厂的需求保持稳定,只要价格合适,真实需求和投机需求可以承接。

所以呈现的铝价走势为:价格下跌+库存去库=反弹,价格上涨+库存累库=下跌。同样思考一个问题,假设7月份铝锭库存开始累库,累库的绝对值会去多少,是否会造成大幅累库,还是继续保持历史低位附近。

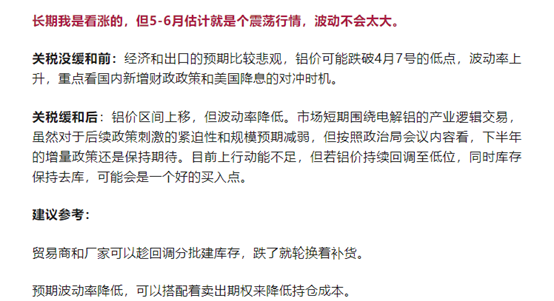

5月份的文章展望,担心中美二次谈判,需要考虑7月9号关税延期结束的反复。仅从目前信息判断,贝森特表态关税可以继续延期,至少关税冲突阶段性缓和,虽然特朗普的政策多变,但当下是利空减弱的局面。

时间窗口的重要性。我们可以预期6-8月份的需求下滑,宏观利空开始显现。但很少人担心9-10月份的需求。这一点不仅是传统旺季,同样存在我们新增政策和中美货币共振的可能,也就是上面说的名义需求可能提升。

7月价格展望

可以再用震荡来描述,毕竟高位可能出现在9-10月份。但是思路上个人希望保持明确。倾向于在后期回调中,寻找低位价格去建立自己的库存,来应对8-10月份的旺季行情。当下07合约受资金影响溢价较高,可以多关注09-11合约,期货价格更贴近真实的市场情况。

应对思路上,没有绝对的最低点和高点。可以参考周线支撑的位置,回调中分批进行建库,等到期现价差回归正常再用期货换回现货。若出现阶段性累库下跌,可能会是一个好的入场点。

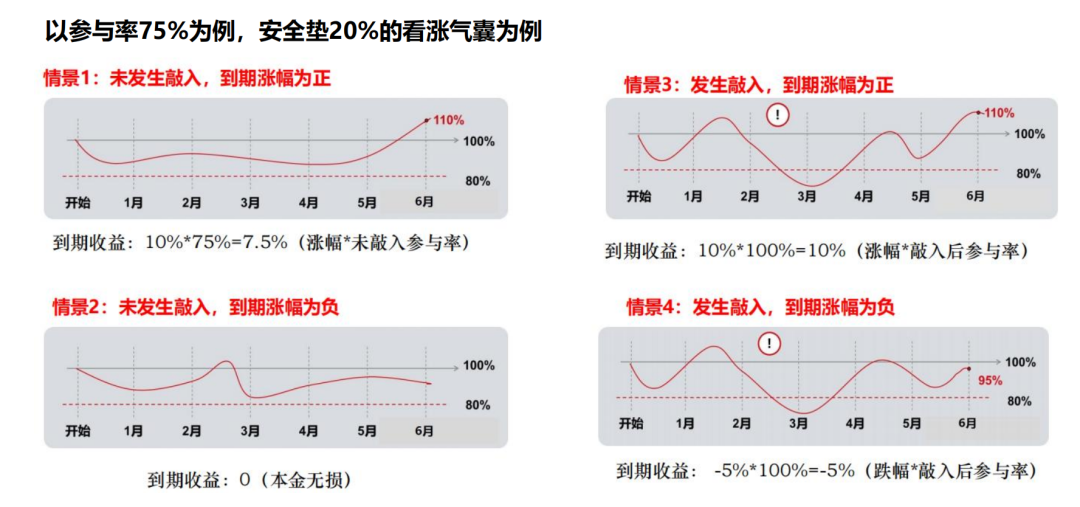

合理利用工具,如果对于后续看涨,同时又担心价格短期回调。可以多了解场外结构--看涨气囊。这个结构的意义在于牺牲少部分收益换取几百点的容错空间。(这里只做场外结构科普,不做任何买卖建议,期权结构要当心行情反向剧烈波动造成的损失)

一些思考分享

1.当下的基本面表现与23年行情相似度较高。23年5月,行情低位企稳,同样处于传统淡季当中,同时库存也创下了历年新低,可能存在一定的借鉴意义。(历史并不代表百分百重演)

2.伊朗和以色列的冲突,当下冲突可能进一步扩大。虽然市场对于伊朗的信任度较低,若后续冲突越演越烈,对能源供给造成巨大影响,可能会提高海外的生产成本。同时长期影响下,也可能造成市场对于美国后续衰退的担忧。这里不去做地缘政治的分析,只能说保持警醒。

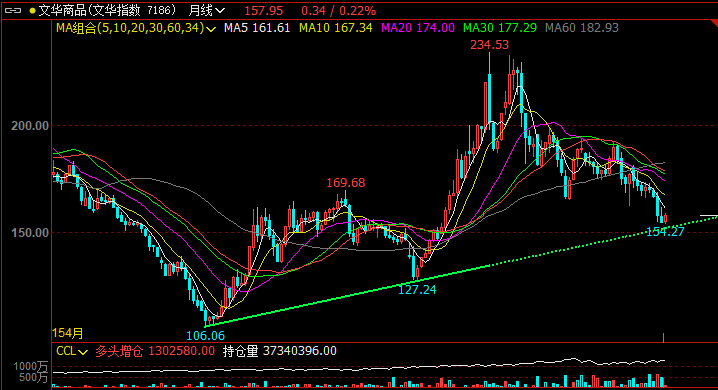

3.文华商品的月线图,第一个连接点是我们供给侧改革,第二个连接点是疫情后的中美共振。目前接近月线支撑位,是否会有一些引导性的供给侧政策出来,毕竟之前政府多次强调了内卷危害。对于部分长期过剩,价格低于成本的品种要保持关注。

所有观点,仅供参考,不作为买卖依据,只是个人思考分享。