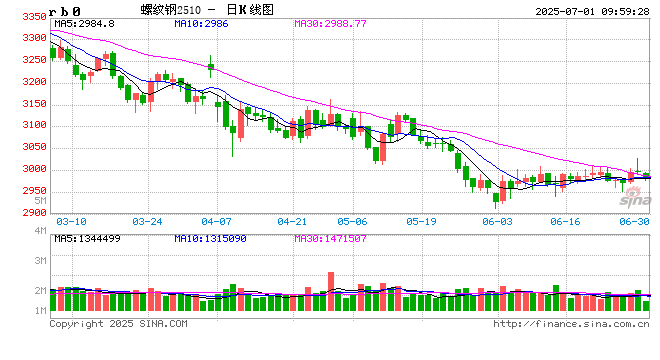

螺纹钢:

昨日螺纹盘面窄幅整理,截止日盘螺纹2510合约收盘价格为2997元/吨,较上一交易收盘价格上涨2元/吨,涨幅0.07%,持仓减少1.86万手。现货价格基本平稳,成交小幅回升,唐山地区迁安普方坯价格持平于2920元/吨,杭州市场中天螺纹价格持平于3090元/吨,全国建材成交量10.49万吨。据钢银数据,本周全国建材库存增加0.27%至370.31万吨,热卷库存增加1.18%至171.02万吨,库存整体小幅回升,基本符合预期。近期螺纹需求温和下滑,但钢厂淡季转产明显,螺纹库存淡季并未累积,矛盾不强,钢坯出口依然较强,部分钢厂出口接单至8月,钢厂对规格继续加价,说明钢厂暂时压力还不大。预计短期螺纹盘面仍低位整理为主。

铁矿石:

昨日铁矿石期货主力合约i2509价格冲高回落,收于715.5元/吨,较前一个交易日收盘价下跌1元/吨,跌幅为0.14%,成交35万手,减仓1.1万手。港口现货价格小幅下跌,青岛港PB粉600元/吨环比下跌2元/吨,卡粉805元/吨环比持平,超特粉600元/吨环比下跌2元/吨。供应端来看,由于FMG发运出现明显回落,澳洲铁矿石发运有所降低。巴西发运高位小幅回落,非主流国家发运小幅反弹,全球铁矿石发运量小幅降低。需求端,高炉开工率持平,铁水产量继续环比增加0.11万吨至242.29万吨。库存端,47个港口进口铁矿库存环比增加46.67万吨。全国钢厂进口矿库存环比下降88万吨。多空交织下,预计铁矿石盘面价格呈现窄幅震荡走势。

焦煤:

昨日焦煤盘下跌,截止日盘焦煤2509合约收盘价为825元/吨,较上一个交易日收盘价下跌22.5元/吨,跌幅2.65%,持仓量减少16440手。现货方面,吕梁地区瘦精煤(A8.5、S2.2、G75)上调20元至出厂价720元/吨。蒙煤市场偏强运行,甘其毛都口岸蒙5#原煤740元/吨涨9;蒙3#精煤780元/吨不变,市场成交一般。供应端,环保督察工作临近结束,山西多个部分煤矿逐步复产,市场对于焦煤生产有宽松预期。需求端,下游陆续进行补库,部分优质煤种小幅反弹,终端铁水继续回升,需求支撑较稳,钢厂盈利有所好转,但整体以按需采购为主,预计短期焦煤盘面震荡运行。

焦炭:

昨日焦炭盘面下跌,截止日盘焦炭2509合约收盘价1404元/吨,较上一个交易日收盘价下跌17.5元/吨,跌幅1.23%,持仓量减少2315手。现货方面,港口焦炭现货市场报价下跌,日照港准一级冶金焦现货价格1160元/吨,较上期价格跌10元/吨。供应方面,原料焦煤价格企稳回升,焦企成本压力加大,部分焦企部分企业有主动减产现象,下游钢厂及贸易商采购积极性提升,焦炭出货相对顺畅。需求端,钢厂利润情况持续改善,部分钢厂对焦炭采购回升,高炉整体开工仍在高位,焦炭刚需有一定支撑,不过焦煤供应有恢复预期或带动成本走弱,预计短期焦炭盘面震荡运行。

锰硅:

周一,锰硅期价震荡走弱,主力合约报收5642元/吨,环比下降0.74%,主力合约持仓环比下降5151手至39.13万手。各地区6517锰硅现货市场价约5450-5650元/吨,宁夏地区较前一日上调10元/吨。昨日黑色板块走势稍有分化,锰硅期价重心环比下移。基本面来看,锰硅周产量仍在环比回升,连续六周环比增加,虽绝对值仍然偏低,但已经超过2022年同期水平。需求端,样本钢厂锰硅需求量当周值周环比小幅上移,但同比仍然下降。成本端,近期港口锰矿价格小幅上移,钢联数据显示昨日天津港加蓬矿汇总价格环比上调0.2元/吨度至38元/吨度。综合来看,近期锰硅基本面边际变化有限,预计短期低位震荡运行为主。关注黑色板块整体走势情况。

硅铁:

周一,硅铁期价震荡走弱,主力合约报收5344元/吨,环比下降0.89%,主力合约持仓环比下降861手至20.43万手。各地区硅铁现货汇总价5100-5150元/吨,较前一日基本持平。昨日黑色板块整体走势稍有分化,合金走势偏弱,硅铁期价重心环比下移。基本面来看,锰硅周产量环比持稳,上周硅铁周产量为9.75万吨,环比下降0.41%。需求端,样本钢厂硅铁需求量当周值环比小幅回升,但仍处于历史同期低位水平。供需双低,价格驱动有限,贸易商观望情绪较浓。整体来看,预计短期硅铁区间震荡为主,关注黑色整体走势。

股民索赔案持续推进,普利制药(300630)索赔案再提交立案")