专题:2025期货半年报汇总

2025年上半年,虽然受到中美贸易争端等外部因素影响,市场出现短暂调整,但指数很快企稳回升,上证指数上半年呈现区间震荡走势,同时金融及周期板块表现良好,领涨市场。受益于消费及出口表现突出,国内经济继续保持平稳增长,同时货币政策有望继续宽松,下半年仍有降准降息空间。在政策支持及国内经济持续改善的情况下,期指中长期向好格局不变。

一、上半年行情回顾

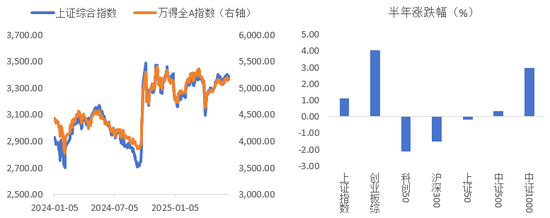

2025年上半年,国内A股市场呈现宽幅震荡走势,基本围绕3100点至3400点区间波动,同时成交较去年下半年明显缩量。市场表现方面,金融及周期板块走势相对较好,有色及银行股均出现明显上涨,同时期指四个品种在蓝筹及中小盘之间来回切换,IM及IH轮番走强。市场估值方面,除科创50估值较高,其余主要指数估值均处于近年来中低水平。

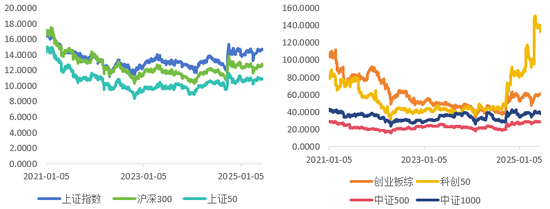

市场主要指数表现方面,截止2025年6月18日,上证指数上涨1.11%,创业板综指上涨4.06%,科创50下跌2.1%,沪深300下跌1.52%,上证50下跌0.18%,中证500上涨0.35%,中证1000上涨2.98%。

图1 主要指数表现

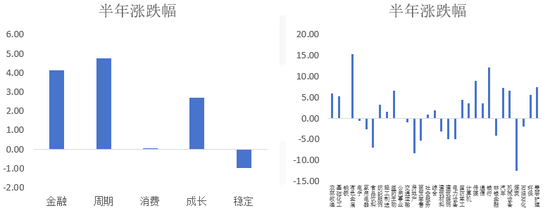

市场风格方面,截止2025年6月18日,金融板块上涨4.13%,周期板块上涨4.75%,消费板块微涨0.04%,成长板块上涨2.7%,稳定板块下跌0.99%。

行业表现方面,截止2025年6月18日,有色、银行行业指数涨幅均超过10%,传媒、汽车、美容护理、机械设备、医药、农林牧渔及基础化工行业指数涨幅也在5%以上,同时煤炭、地产及食品饮料行业指数则出现显著调整,跌幅分别为12.57%、8.44%和6.96%。

图2 市场风格及行业表现(单位:%)

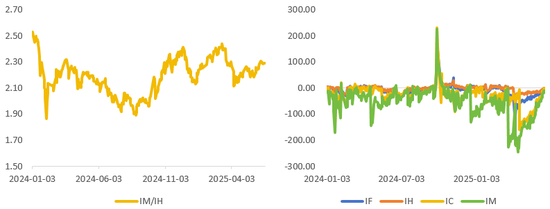

期指走势方面,2025年上半年市场经历了从IM至IH,再到IM轮流走强的行情,截止2025年6月18日,IM/IH比值为2.29,较年初2.18明显提升。

基差方面,期指四个品种4月中旬之后贴水较以往明显扩大,其中IM主力合约贴水一度超过200点,临近6月交割日,期货大幅贴水的情况有所改善。

图3 期指风格分化及基差表现

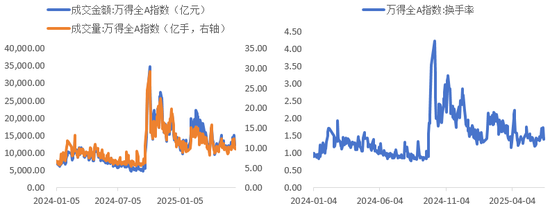

市场情绪方面,2025年上半年,A股成交量及成交额均较去年下半年有所缩量,同时市场换手率也同步下降至1.38%。

图4 市场情绪

估值方面,市场主要指数估值水平均较去年有所上升,其中上证指数市盈率为14.67,处于近年来中位数水平,上证50及创业板综指市盈率分别为10.94和60.88,均位于近年来较低水平,科创50市盈率大幅攀升至133.48,处于历史高位。

图5 主要指数估值水平

二、国内经济

2025年上半年国内经济总体保持平稳增长,“三驾马车”中消费及出口表现突出,其中需求呈现商品及餐饮双增长的局面,特别是以旧换新政策规模及范围扩大助力家电需求较去年大幅攀升,出口得益于东盟及欧盟等经济体显著增长,受关税政策影响有限,投资由于地产行业改善不足,增速继续放缓,财政支出及地方债发行加快则支撑基建投资继续保持较快增长。同时上半年降准降息各一次,货币政策继续保持宽松格局,下半年仍有降准降息空间。

一季度GDP同比增长5.4%,与去年四季度持平,环比增长1.2%,其中消费及出口对GDP贡献度分别提升至4.5%和1.2%,投资贡献度则降至1%。

图6 国内经济继续保持平稳增长(单位:%)

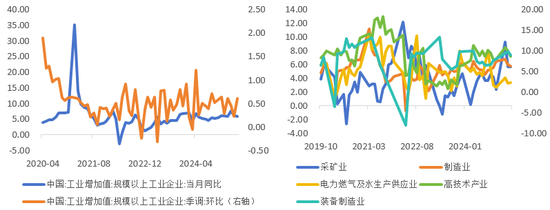

5月规模以上工业增加值同比增长5.8%,较上月减少0.3个百分点,环比增长0.61%,其中采矿业同比增长5.7%,与上月持平,制造业同比增长6.2%,较上月减少0.4个百分点,电力燃气及水生产供应业同比增长2.2%,较上月增加0.1个百分点,高技术产业同比增长8.6%,较上月减少1.4个百分点,装备制造业同比增长9%,较上月减少0.8个百分点。

图7 规模以上工业企业工业增加值(单位:%)

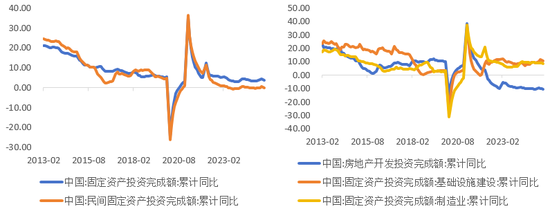

5月固定资产投资增速继续放缓,累计同比增长3.7%,较上月减少0.3个百分点,民间固定资产投资累计同比增速降至0%。其中房地产投资累计同比下降10.7%,降幅较上月扩大0.4个百分点,基建投资累计同比增长10.42%,较上月放缓0.43个百分点,制造业累计同比增长8.5%,较上月放缓0.3个百分点。

图8 投资增速继续放缓(单位:%)

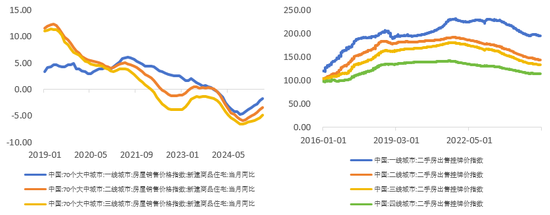

5月全国新房销售价格降幅继续收窄,其中一二三线城市房价降幅分别为1.7%、3.5%及4.9%,均较上月有不同程度收窄,二手房挂牌价指数则继续回落,一二三四线城市价格指数分别降至195.24、143.48、133.66及114.62点。

图9 新房及二手房房价走势分化(单位:左图%,右图点)

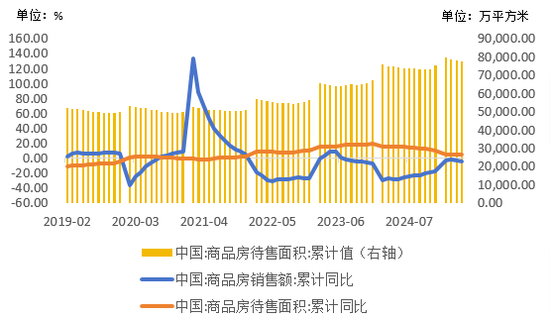

5月商品房销售额累计同比下降3.8%,降幅较上月扩大0.6个百分点,商品房待售面积77427万平方米,累计同比增长4.2%,库存仍处于历史高位。

图10 商品房去库放缓

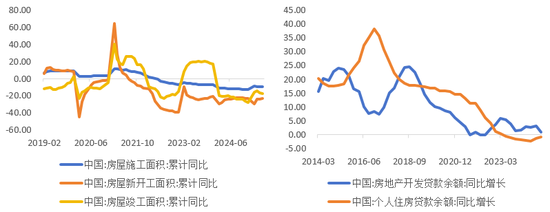

5月施工面积累计同比下降9.2%,降幅较上月减少0.5个百分点,新开工面积累计同比下降22.8%,降幅较上月减少1个百分点,竣工面积累计同比下降17.3%,降幅较上月扩大0.4个百分点。一季度地产开发贷款余额同比增长0.8%,较上月减少2.4个百分点,个人住房贷款余额同比下降0.8%,降幅较上月收窄0.5个百分点。

图11 地产投资端继续回落(单位:%)

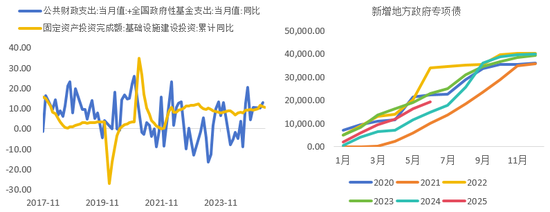

4月公共财政及全国政府性基金支出同比增长12.93%,增速进一步加快,同时新增地方政府专项债截止目前已发行1.9万亿,达全年发行进度的44%。

图12 财政支出及地方债发行明显快于去年(单位:左图%,右图亿元)

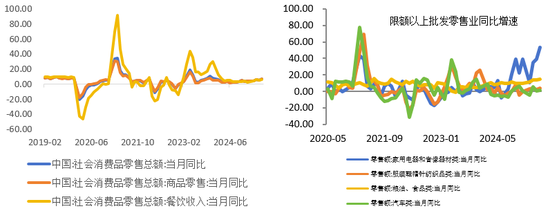

5月社会消费品零售总额同比增长6.4%,增速较上月加快1.3个百分点,其中商品零售同比增长6.5%,增速较上月加快1.4个百分点,餐饮收入同比增长5.9%,增速较上月加快0.7个百分点。限额以上批发零售业中,家电及音像器材类同比增速持续大幅走高,5月增速达到53%,粮油食品类同比增长14.6%,较上月加快0.6个百分点,服装鞋帽纺织品类同比增长4%,较上月加快1.8个百分点,汽车类同比增长1.1%,较上月加快0.4个百分点。

图13 家电消费持续大幅增长(单位:%)

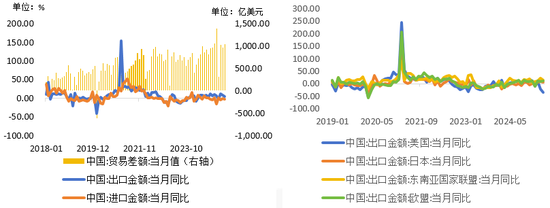

5月出口(以美元计)同比增长4.8%,较上月减少3.3个百分点,进口(以美元计)同比下降3.4%,降幅较上月扩大3.1个百分点,贸易顺差为1032.2亿美元。其中出口美国金额同比大幅回落至34.52%,出口日本金额同比增长6.16%,出口东盟金额同比增长14.84%,出口欧盟金额同比增长12.02%。

图14 外贸继续平稳增长

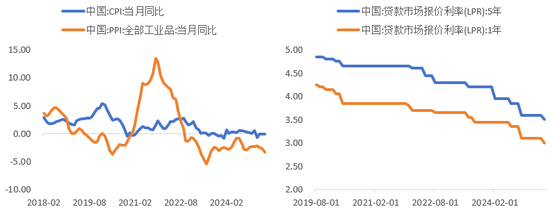

2025年货币政策继续保持宽松格局,其中一年期LPR降息10个基点至3%,存款准备金率下降50个基点。5月CPI同比下降0.1%,与上月持平,PPI同比下降3.3%,较上月扩大0.6个百分点,当前通胀相对温和,给了货币政策更多施展空间,预计2025年下半年仍有望降准降息。

图15 货币政策仍有宽松空间(单位:%)

三、美国经济显现后继乏力迹象

从劳动力市场看,多项经济指标显示,美国经济增速明显放缓,同时通胀继续朝2%的目标水平迈进,但由于特朗普政府的关税政策,使得美联储担忧通胀再度走高,降息一再推迟,市场普遍预计年内首次降息在今年9月,此外“大美丽”法案的推行也可能会对美国经济产生不利影响。

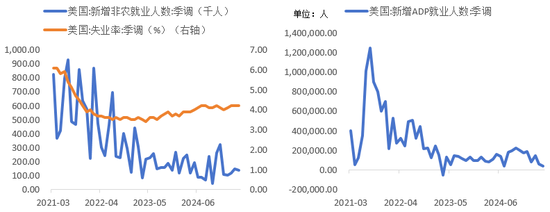

劳动力市场方面,5月新增非农就业人数13.9万人,失业率4.2%,与上月持平,5月新增ADP就业人数3.7万人,较上月大幅回落。

图16 劳动力市场增长放缓

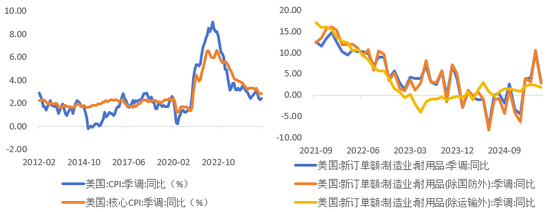

5月美国CPI同比增长2.4%,较上月加快0.1个百分点,核心CPI同比增长0.1%,较上月减少0.1个百分点,制造业耐用品新订单同比增长3.21%,较上月大幅下滑。

图17 通胀及消费情况(单位:%)

拉涨1%!神州细胞飙升18%,长春高新涨超7%")